Ulga termomodernizacyjna dla mieszkań w bloku jest możliwa pod pewnymi warunkami

- Właściciele mieszkań z wyodrębnioną księgą wieczystą mogą skorzystać z ulgi

- Odliczeniu podlegają wydatki poniesione na własny lokal, np. wymiana okien czy rekuperacja

- Nie odliczysz kosztów części wspólnych finansowanych przez wspólnotę lub spółdzielnię

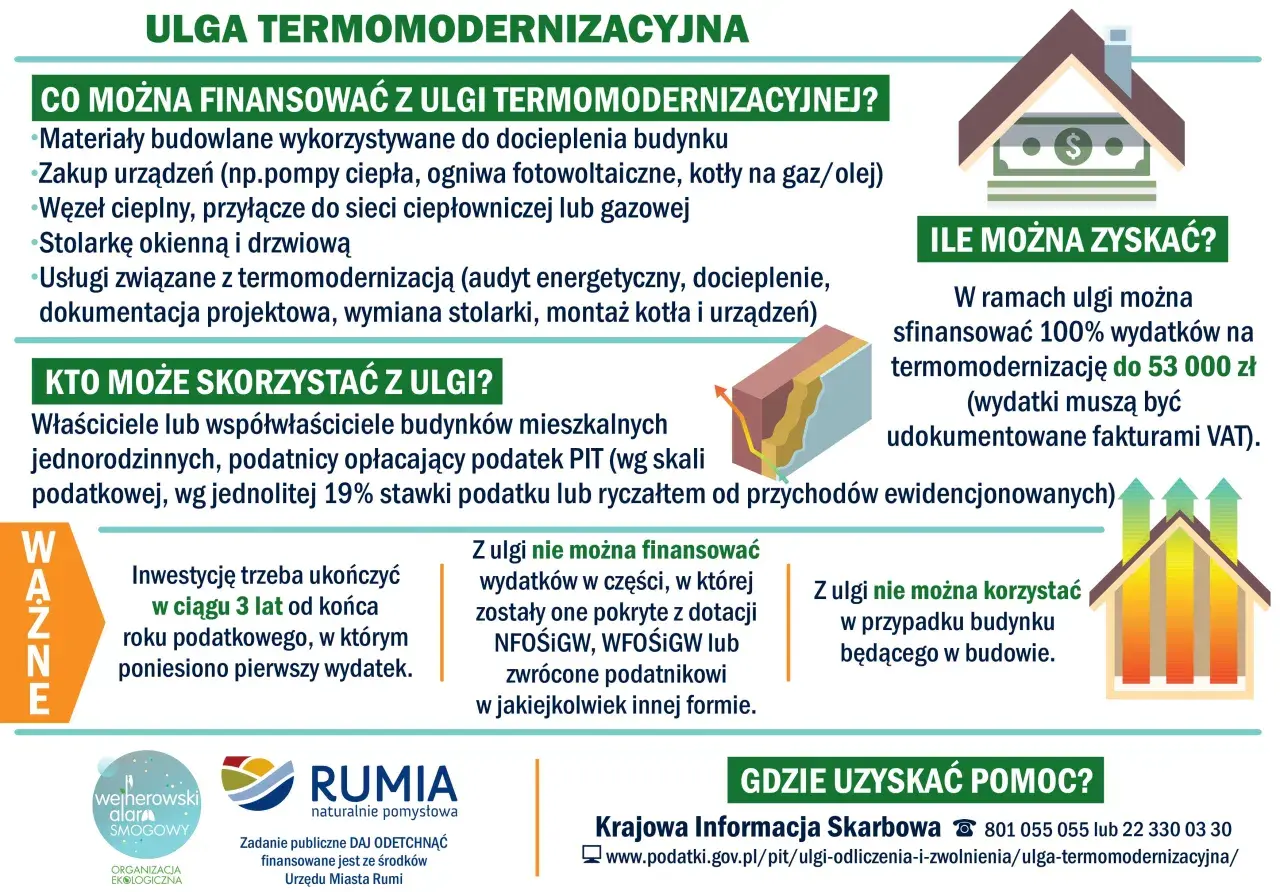

- Limit odliczenia wynosi 53 000 zł na podatnika, podwójny dla małżonków

- Podstawą odliczenia są faktury VAT wystawione imiennie na podatnika

- Inwestycja musi zostać zakończona w ciągu 3 lat od pierwszego wydatku

Ulga termomodernizacyjna w bloku – czy to w ogóle możliwe?

Choć mogłoby się wydawać, że ulga termomodernizacyjna jest zarezerwowana wyłącznie dla właścicieli domów jednorodzinnych, rzeczywistość jest bardziej złożona. Okazuje się, że właściciele mieszkań w blokach również mają szansę skorzystać z tego odliczenia, ale pod pewnymi, ściśle określonymi warunkami. Kluczowe jest tutaj prawidłowe zrozumienie przepisów i ich stosowanie w specyficznej sytuacji prawnej właściciela lokalu w budynku wielorodzinnym. Zrozumienie tych niuansów pozwoli Ci uniknąć błędów i maksymalnie wykorzystać dostępne możliwości oszczędności podatkowych.

Kluczowa definicja: Czy mieszkanie w bloku jest traktowane jak dom jednorodzinny?

Aby móc skorzystać z ulgi termomodernizacyjnej, musimy odnieść się do definicji budynku mieszkalnego jednorodzinnego zawartej w przepisach prawa budowlanego. Zgodnie z nią, jest to budynek wolno stojący albo budynek w zabudowie bliźniaczej, szeregowej lub inny, który służy zaspokajaniu potrzeb mieszkaniowych. Choć na pierwszy rzut oka mieszkanie w bloku nie pasuje do tej definicji, organy podatkowe w swojej interpretacji dopuszczają możliwość stosowania ulgi również do wyodrębnionych lokali mieszkalnych w budynkach wielorodzinnych. Kluczem jest tutaj indywidualna własność lokalu, która pozwala traktować go jako odrębną jednostkę podlegającą termomodernizacji.

Warunek podstawowy: Kto musi być właścicielem lokalu, aby skorzystać z odliczenia?

Najważniejszym warunkiem, który musi zostać spełniony, aby móc skorzystać z ulgi termomodernizacyjnej w mieszkaniu w bloku, jest posiadanie statusu właściciela lub współwłaściciela lokalu mieszkalnego. Oznacza to, że osoba ubiegająca się o odliczenie musi figurować w księdze wieczystej jako właściciel lub współwłaściciel konkretnego lokalu. Bez tego tytułu prawnego, jakiekolwiek wydatki poniesione na termomodernizację nie będą mogły być odliczone od podatku.Wyodrębniona księga wieczysta – dlaczego jest tak ważna dla urzędu skarbowego?

Posiadanie wyodrębnionej księgi wieczystej dla Twojego mieszkania jest absolutnie kluczowe z punktu widzenia urzędu skarbowego. Jest to formalny dowód Twojej indywidualnej własności lokalu, odrębnej od całej nieruchomości, jaką jest budynek wielorodzinny. Dzięki temu możliwe jest precyzyjne określenie, które wydatki dotyczą wyłącznie Twojego lokalu, a które odnoszą się do części wspólnych budynku, które finansowane są zazwyczaj przez wszystkich mieszkańców. Bez indywidualnej księgi wieczystej, rozróżnienie tych kosztów byłoby niemożliwe, a co za tym idzie, skorzystanie z ulgi byłoby wykluczone.

Katalog wydatków kwalifikowanych: Za co konkretnie odliczysz podatek w swoim mieszkaniu?

Kiedy już wiemy, że ulga termomodernizacyjna jest dla nas dostępna, kluczowe staje się zrozumienie, jakie konkretnie wydatki możemy odliczyć. W przypadku mieszkań w blokach, katalog ten jest nieco węższy niż w domach jednorodzinnych, ale nadal obejmuje szereg istotnych inwestycji, które realnie wpływają na poprawę efektywności energetycznej Twojego lokalu. Skupimy się tutaj na tych najczęściej realizowanych i najbardziej oczywistych dla właścicieli mieszkań.

Wymiana okien i drzwi balkonowych – najpopularniejsza inwestycja w bloku

Niewątpliwie, wymiana stolarki okiennej i drzwi balkonowych jest najczęściej realizowaną inwestycją termomodernizacyjną w mieszkaniach w blokach. Jeśli decydujesz się na wymianę starych, nieszczelnych okien na nowe, energooszczędne modele, możesz być pewien, że ten wydatek kwalifikuje się do ulgi termomodernizacyjnej. Dotyczy to zarówno okien w części mieszkalnej, jak i drzwi balkonowych, które często stanowią znaczące źródło strat ciepła.

Wentylacja mechaniczna z odzyskiem ciepła (rekuperacja) – czy to się kwalifikuje?

Coraz popularniejszym rozwiązaniem w nowoczesnych mieszkaniach jest montaż wentylacji mechanicznej z odzyskiem ciepła, czyli rekuperacji. System ten zapewnia stały dopływ świeżego powietrza przy jednoczesnym odzyskiwaniu ciepła z powietrza usuwanego z lokalu. Jeśli decydujesz się na instalację takiego systemu w swoim mieszkaniu, możesz śmiało wliczyć ten wydatek do ulgi termomodernizacyjnej. Ważne jest, aby instalacja dotyczyła wyłącznie Twojego lokalu.

Indywidualne źródła ciepła i ciepłej wody – kiedy ich montaż w mieszkaniu podlega uldze?

W niektórych przypadkach, właściciele mieszkań w blokach decydują się na instalację indywidualnych źródeł ciepła lub ciepłej wody użytkowej. Może to dotyczyć na przykład montażu elektrycznego ogrzewania podłogowego, czy indywidualnego podgrzewacza wody. Kluczowe jest tutaj, aby takie źródło ciepła lub ciepłej wody służyło wyłącznie danemu lokalowi mieszkalnemu, a nie było częścią systemu ogrzewania całego budynku. Wówczas koszt takiej inwestycji również może zostać odliczony w ramach ulgi.

Pełna lista materiałów i usług, na które możesz otrzymać zwrot podatku

Poza wyżej wymienionymi, do ulgi termomodernizacyjnej mogą kwalifikować się również inne wydatki, pod warunkiem, że dotyczą one bezpośrednio i wyłącznie Twojego lokalu mieszkalnego oraz mają na celu poprawę jego efektywności energetycznej. Należą do nich między innymi:

- Materiały budowlane wykorzystane do ocieplenia ścian wewnętrznych lokalu mieszkalnego (jeśli jest to część szerszego przedsięwzięcia termomodernizacyjnego w mieszkaniu).

- Materiały izolacyjne stosowane w obrębie lokalu.

- Urządzenia do ogrzewania związane z lokalem.

- Systemy wentylacyjne i klimatyzacyjne o charakterze indywidualnym dla lokalu.

- Materiały i urządzenia do przygotowania ciepłej wody użytkowej na potrzeby lokalu.

Pamiętaj, że zawsze kluczowe jest, aby wydatek dotyczył bezpośrednio Twojego lokalu i przyczyniał się do zmniejszenia zapotrzebowania na energię.

Czego NIE odliczysz? Najczęstsze błędy i pułapki dotyczące mieszkań w bloku

W kontekście ulgi termomodernizacyjnej dla mieszkań w blokach, istnieje kilka typowych pułapek, które mogą prowadzić do błędnych interpretacji i niepotrzebnych rozczarowań. Zrozumienie, czego na pewno nie można odliczyć, jest równie ważne, jak wiedza o tym, co podlega odliczeniu. Pozwoli Ci to uniknąć błędów i skupić się na tym, co faktycznie przyniesie Ci korzyść podatkową.

Remont elewacji, dachu i części wspólnych przez spółdzielnię – dlaczego to nie Twój koszt?

Najczęstszym mitem dotyczącym ulgi termomodernizacyjnej w blokach jest przekonanie, że można odliczyć koszty remontów części wspólnych budynku. Niestety, tak nie jest. Wydatki na ocieplenie elewacji, remont dachu, modernizację klatek schodowych czy wymianę pionów instalacyjnych, które są realizowane przez spółdzielnię mieszkaniową lub wspólnotę właścicieli, nie podlegają odliczeniu przez indywidualnego właściciela mieszkania. Są to inwestycje dotyczące całej nieruchomości, a nie pojedynczego lokalu, i finansowane są zazwyczaj z funduszu remontowego.

Fundusz remontowy a osobista faktura – fundamentalna różnica dla fiskusa

Kluczową różnicą, którą musisz zrozumieć, jest ta między wpłatami na fundusz remontowy a indywidualnymi fakturami VAT. Wpłaty na fundusz remontowy, nawet jeśli są przeznaczone na cele termomodernizacyjne, nie stanowią podstawy do odliczenia w ramach ulgi. Urząd skarbowy wymaga bowiem faktury VAT wystawionej imiennie na podatnika, która dokumentuje konkretny wydatek poniesiony przez niego osobiście. Faktura taka musi zawierać szczegółowy opis wykonanych prac lub zakupionych materiałów.Zakup sprzętu AGD a ulga – gdzie leży granica termomodernizacji?

Często pojawia się pytanie, czy zakup energooszczędnego sprzętu AGD, takiego jak lodówka, pralka czy zmywarka, może zostać odliczony w ramach ulgi termomodernizacyjnej. Odpowiedź brzmi: nie. Ulga ta dotyczy wyłącznie przedsięwzięć termomodernizacyjnych, które mają na celu zmniejszenie zapotrzebowania budynku na energię cieplną i poprawę jego izolacyjności. Zakup sprzętu AGD, nawet energooszczędnego, nie mieści się w tej definicji i nie podlega odliczeniu.

Ile możesz zyskać? Limity odliczeń i praktyczne kalkulacje

Wiedza o tym, ile faktycznie można zaoszczędzić dzięki uldze termomodernizacyjnej, jest kluczowa dla motywacji do podjęcia działań. Przepisy określają jasne limity, które pozwalają na znaczące obniżenie obciążenia podatkowego, a w przypadku małżonków, potencjalna korzyść może być podwojona.

Limit 53 000 zł na podatnika – jak prawidłowo go interpretować?

Maksymalna kwota, którą można odliczyć w ramach ulgi termomodernizacyjnej, wynosi 53 000 zł na jednego podatnika. Niezależnie od tego, ile nieruchomości posiadasz lub ile inwestycji przeprowadzisz, łączna kwota odliczenia nie może przekroczyć tej sumy. Ważne jest, aby pamiętać, że limit ten dotyczy całego przedsięwzięcia termomodernizacyjnego, a nie pojedynczych wydatków.

Wspólne rozliczenie z małżonkiem – jak podwoić korzyść do 106 000 zł?

Jeśli jesteś w związku małżeńskim i wspólnie rozliczacie się z podatków, a dodatkowo oboje jesteście współwłaścicielami mieszkania, macie możliwość podwojenia limitu odliczenia. Każde z Was może skorzystać z odliczenia do kwoty 53 000 zł, co łącznie daje 106 000 zł. Kluczowe jest, aby faktury dokumentujące wydatki były wystawione imiennie na oboje małżonków lub na jednego z nich, ale z zaznaczeniem, że dotyczy to wspólnej nieruchomości.

Przykład: Jaki zwrot podatku otrzymasz za wymianę okien o wartości 12 000 zł?

Załóżmy, że właściciel mieszkania w bloku poniósł koszt wymiany okien na kwotę 12 000 zł. Ponieważ jest to wydatek kwalifikujący się do ulgi, może on odliczyć tę kwotę od podstawy opodatkowania. Jeśli podatnik rozlicza się według skali podatkowej (np. 12% lub 17%), jego oszczędność podatkowa wyniesie:

- Przy stawce 12%: 12 000 zł * 12% = 1 440 zł zwrotu podatku.

- Przy stawce 17%: 12 000 zł * 17% = 2 040 zł zwrotu podatku.

Jest to realna kwota, którą otrzymasz z powrotem od urzędu skarbowego, pomniejszając tym samym faktyczny koszt inwestycji.

Krok po kroku: Jak prawidłowo odliczyć ulgę w zeznaniu rocznym PIT?

Proces odliczania ulgi termomodernizacyjnej w zeznaniu podatkowym jest stosunkowo prosty, pod warunkiem, że posiadasz odpowiednią dokumentację i znasz właściwe formularze. Poniżej przedstawiamy kluczowe kroki, które musisz wykonać, aby poprawnie skorzystać z odliczenia.

Faktura VAT na Twoje nazwisko – najważniejszy dokument, o który musisz zadbać

Jak już wielokrotnie podkreślaliśmy, podstawą do odliczenia są faktury VAT wystawione imiennie na podatnika. Upewnij się, że na fakturze znajdują się Twoje dane (imię, nazwisko, adres zamieszkania) oraz dokładny opis wykonanych prac lub zakupionych materiałów. Bez prawidłowo wystawionej faktury VAT, urząd skarbowy nie uzna Twojego odliczenia. Zawsze dokładnie sprawdzaj treść faktury przed jej odebraniem.

Wypełnianie załącznika PIT/O – które pola są kluczowe dla ulgi?

Odliczenia ulgi termomodernizacyjnej dokonuje się w rocznym zeznaniu podatkowym, takim jak PIT-36, PIT-37, PIT-36L lub PIT-28. Kluczowym elementem jest jednak wypełnienie załącznika PIT/O. W tym załączniku znajdziesz dedykowane rubryki, w których należy wpisać kwotę wydatków poniesionych na przedsięwzięcie termomodernizacyjne, które podlegają odliczeniu. Pamiętaj, aby podać kwotę faktycznie poniesionych wydatków, nie przekraczającą limitu 53 000 zł.

Zakończenie inwestycji w ciągu 3 lat – jak pilnować terminów, by nie stracić ulgi?

Przepisy przewidują, że całe przedsięwzięcie termomodernizacyjne musi zostać zakończone w ciągu 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Na przykład, jeśli pierwszy wydatek poniósłeś w 2023 roku, masz czas na zakończenie inwestycji do końca 2026 roku. Niezakończenie przedsięwzięcia w tym terminie skutkuje utratą prawa do odliczenia. Warto prowadzić dokładną dokumentację dat wszystkich poniesionych wydatków.

Jak długo musisz przechowywać faktury na wypadek kontroli skarbowej?

Po złożeniu zeznania podatkowego i skorzystaniu z ulgi, nie zapominaj o dokumentacji. Faktury VAT oraz inne dokumenty potwierdzające poniesienie wydatków, takie jak dowody zapłaty, musisz przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Jest to standardowy okres przechowywania dokumentacji podatkowej, który pozwala urzędowi skarbowemu na ewentualną kontrolę.

Sytuacje szczególne: Co jeszcze warto wiedzieć?

Oprócz podstawowych zasad dotyczących ulgi termomodernizacyjnej, istnieją pewne szczególne sytuacje, które mogą budzić wątpliwości właścicieli mieszkań w blokach. Omówimy je poniżej, abyś był w pełni przygotowany na każdą ewentualność.

Co w przypadku niezakończenia inwestycji w ciągu 3 lat lub sprzedaży mieszkania?

Jeśli okaże się, że nie udało Ci się zakończyć przedsięwzięcia termomodernizacyjnego w ciągu 3 lat od daty pierwszego wydatku, tracisz prawo do odliczenia ulgi. Jeśli jednak ulga została już odliczona w poprzednich latach, będziesz musiał doliczyć ją z powrotem do swojego dochodu w zeznaniu podatkowym składanym za rok, w którym upłynął termin na zakończenie inwestycji. Podobnie, jeśli sprzedasz mieszkanie, w którym skorzystałeś z ulgi, a przedsięwzięcie nie zostało jeszcze zakończone, również będziesz musiał zwrócić odliczoną kwotę.

Ulga termomodernizacyjna a program "Czyste Powietrze" – czy można je łączyć w mieszkaniu?

Właściciele mieszkań w blokach mogą być zainteresowani możliwością skorzystania zarówno z ulgi termomodernizacyjnej, jak i z dotacji w ramach programu "Czyste Powietrze". Należy pamiętać, że nie można odliczać tych samych wydatków dwukrotnie. Oznacza to, że jeśli dany wydatek został sfinansowany z dotacji z programu "Czyste Powietrze", nie można go już odliczyć w ramach ulgi termomodernizacyjnej. Możliwe jest jednak łączenie ulgi z dotacją na różne, niezależne przedsięwzięcia termomodernizacyjne lub na te części inwestycji, które nie zostały objęte dotacją.

Przeczytaj również: Lampy uliczne solarne producent – kiedy technologia solarna naprawdę się opłaca

Audyt energetyczny w lokalu mieszkalnym – czy jest obowiązkowy i czy można go odliczyć?

W przypadku pojedynczego lokalu mieszkalnego w bloku, audyt energetyczny zazwyczaj nie jest obowiązkowy, chyba że jest to wymagane przez specyficzne przepisy lub regulamin wspólnoty/spółdzielni. Jednakże, jeśli zdecydujesz się na wykonanie audytu energetycznego jako część szerszego przedsięwzięcia termomodernizacyjnego, jego koszt może kwalifikować się do odliczenia w ramach ulgi termomodernizacyjnej. Jest to traktowane jako wydatek związany z realizacją przedsięwzięcia mającego na celu poprawę efektywności energetycznej.