Zrozumienie, kiedy wynajem nieruchomości przestaje być traktowany jako zarządzanie majątkiem prywatnym, a staje się działalnością gospodarczą, jest kluczowe dla każdego właściciela nieruchomości w Polsce. Zmieniające się przepisy i rosnąca uwaga organów podatkowych sprawiają, że ten obszar wymaga szczególnej uwagi. Niewłaściwa kwalifikacja może prowadzić do poważnych konsekwencji finansowych i prawnych, dlatego warto poznać kryteria, które decydują o tym rozróżnieniu.

Dlaczego granica między najmem prywatnym a firmą jest dziś ważniejsza niż kiedykolwiek

W dzisiejszych czasach precyzyjne rozróżnienie między najmem prywatnym a działalnością gospodarczą jest absolutnie kluczowe dla właścicieli nieruchomości. Organy podatkowe coraz baczniej przyglądają się temu obszarowi, a nieświadome przekroczenie pewnych granic może skutkować znacznymi obciążeniami finansowymi, w tym zaległymi składkami ZUS wraz z odsetkami oraz karami. Zrozumienie tych niuansów pozwala na świadome zarządzanie swoimi inwestycjami i uniknięcie nieprzyjemnych niespodzianek.

Ryczałt, ZUS, księgowość – poznaj kluczowe różnice finansowe

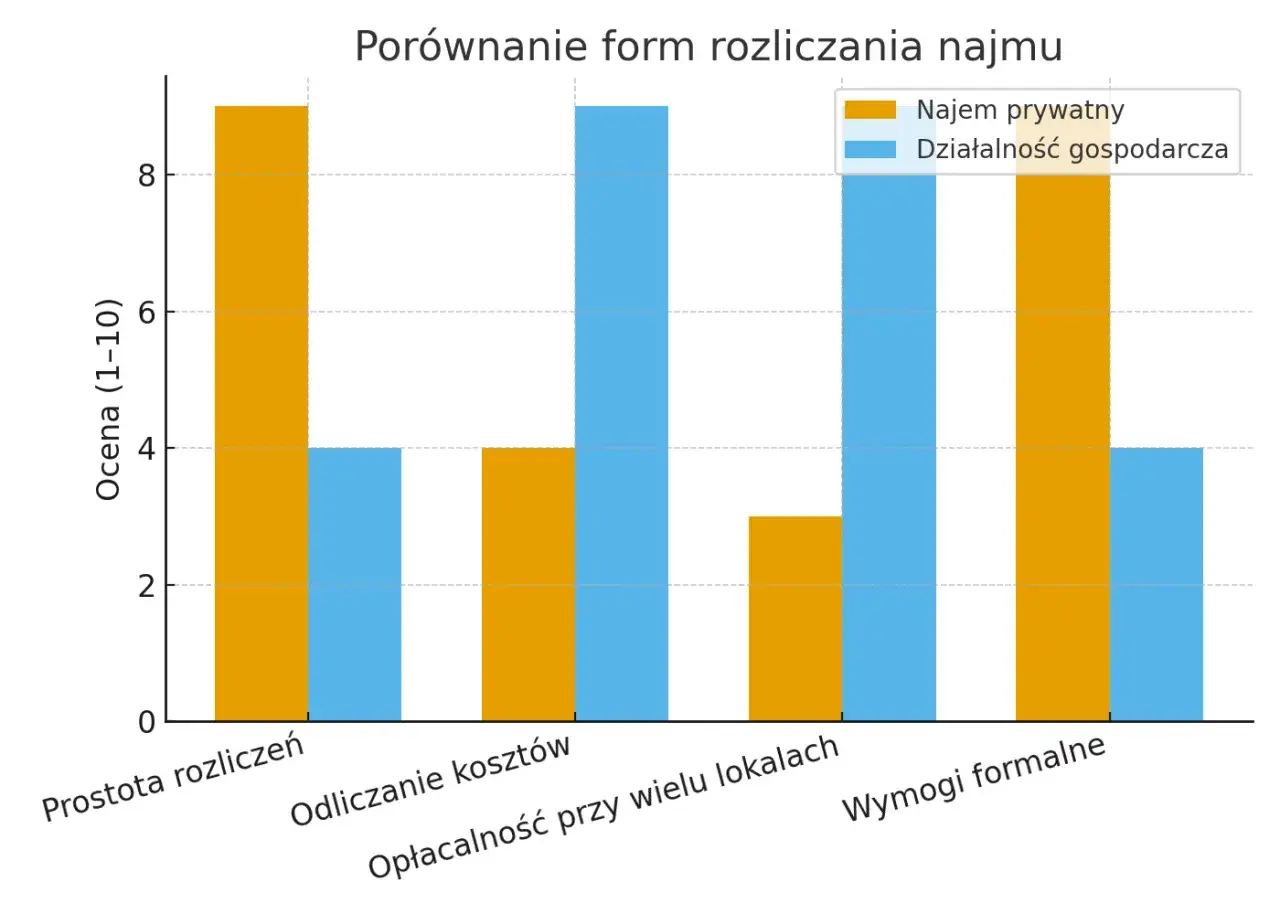

Finansowe aspekty najmu prywatnego i działalności gospodarczej różnią się diametralnie. Od 2023 roku najem prywatny podlega obowiązkowemu ryczałtowi od przychodów ewidencjonowanych stawka wynosi 8,5% do 100 000 zł rocznego przychodu, a powyżej tej kwoty wzrasta do 12,5%. Co istotne, najem prywatny nie generuje obowiązku opłacania składek na ubezpieczenia społeczne i zdrowotne. Z kolei działalność gospodarcza daje większą elastyczność w wyborze formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt), a przede wszystkim pozwala na odliczanie kosztów uzyskania przychodów, takich jak amortyzacja, remonty czy odsetki od kredytu. Niestety, wiąże się to z obowiązkowymi składkami ZUS. Brak konieczności płacenia ZUS jest niewątpliwie dużą zaletą najmu prywatnego.Jak nieświadome przekroczenie progu może narazić Cię na poważne konsekwencje?

Nieświadome przekroczenie granicy między najmem prywatnym a działalnością gospodarczą może prowadzić do bardzo dotkliwych konsekwencji. Organy podatkowe mogą nakazać wsteczne uregulowanie składek ZUS wraz z należnymi odsetkami, nałożyć kary finansowe, a także wymagać zmiany formy opodatkowania i sposobu rozliczeń. Co więcej, takie sytuacje często wiążą się z dodatkowymi kontrolami i problemami z urzędem skarbowym. Należy pamiętać, że niewiedza w kwestiach prawno-podatkowych nie zwalnia z odpowiedzialności.

Najem prywatny a działalność gospodarcza – co na to przepisy?

Aby prawidłowo zakwalifikować wynajem nieruchomości, musimy odwołać się do przepisów prawa. Kluczowe jest zrozumienie, że nie istnieje sztywna liczba wynajmowanych mieszkań, która automatycznie przesądza o charakterze tych działań. Decydujące są przesłanki zawarte w definicji działalności gospodarczej.

Czym jest "najem prywatny" w świetle prawa podatkowego?

W kontekście prawa podatkowego, najem prywatny jest traktowany jako źródło przychodów z majątku prywatnego, które nie spełnia kryteriów działalności gospodarczej. Jest to domyślna forma wynajmu dla osób fizycznych, pod warunkiem, że ich działania nie wykazują cech zorganizowania, ciągłości i zarobkowego charakteru typowego dla przedsiębiorcy. Od 2023 roku, przychody z najmu prywatnego opodatkowane są wyłącznie ryczałtem od przychodów ewidencjonowanych.Kiedy mówimy o działalności gospodarczej? Ustawowa definicja, którą musisz znać

Ustawa Prawo przedsiębiorców definiuje działalność gospodarczą jako "zorganizowaną działalność zarobkową, wykonywaną we własnym imieniu i w sposób ciągły". Ta definicja jest fundamentem do oceny, czy wynajem nieruchomości powinien być traktowany jako działalność gospodarcza. Każdy z tych elementów zorganizowanie, zarobkowy charakter, wykonywanie we własnym imieniu i ciągłość jest istotny i będzie dalej szczegółowo omówiony.

4 kluczowe kryteria, które bierze pod uwagę fiskus przy ocenie Twojego najmu

Organy podatkowe, oceniając charakter wynajmu, kierują się kilkoma kluczowymi kryteriami. Analizują one całokształt działań podatnika, aby ustalić, czy jego aktywność wykracza poza zwykłe zarządzanie własnym majątkiem. Oto cztery najważniejsze z nich:

Zarobkowy charakter: Czy Twój główny cel to systematyczny zysk?

Podstawowym celem działalności gospodarczej jest osiąganie zysku. W kontekście najmu, oznacza to systematyczne dążenie do maksymalizacji dochodów, a nie tylko pokrywanie kosztów związanych z utrzymaniem nieruchomości. Jeśli Twoje działania wskazują na chęć generowania jak największego dochodu, może to być sygnał dla fiskusa o prowadzeniu działalności gospodarczej.

Ciągłość działań: Jednorazowy wynajem a stałe źródło dochodu

Ciągłość działania odróżnia najem od działalności gospodarczej od jednorazowych lub okazjonalnych transakcji. Wynajmowanie nieruchomości w sposób powtarzalny, bez dłuższych przerw, świadczy o tym, że jest to stałe źródło dochodu, a nie sporadyczne wykorzystanie majątku. Ta powtarzalność jest istotnym czynnikiem przy ocenie.

Zorganizowanie: Czy działasz jak przedsiębiorca? (reklama, biuro, obsługa)

Zorganizowanie jest jednym z najmocniejszych sygnałów wskazujących na działalność gospodarczą. Obejmuje ono szereg działań, takich jak: aktywne poszukiwanie najemców poprzez płatne reklamy czy współpracę z agencjami nieruchomości, posiadanie dedykowanego biura lub miejsca do obsługi najmu, zatrudnianie pracowników do sprzątania czy drobnych napraw, świadczenie dodatkowych usług (np. wyżywienie, cykliczne sprzątanie), prowadzenie profesjonalnej księgowości, inwestowanie w marketing, a także posiadanie wielu nieruchomości przeznaczonych wyłącznie pod wynajem. Każde z tych działań podnosi poziom profesjonalizacji najmu.

Wykonywanie we własnym imieniu: Pełna odpowiedzialność po Twojej stronie

Działalność gospodarcza jest zawsze prowadzona na własne ryzyko i odpowiedzialność. Oznacza to, że to wynajmujący ponosi pełną odpowiedzialność za wszelkie aspekty związane z najmem od zawarcia umowy, przez zarządzanie nieruchomością, po ewentualne spory z najemcami. Ta cecha jest charakterystyczna dla przedsiębiorcy.

Mit liczby mieszkań – czy wynajem pięciu lokali to już na pewno firma?

Często spotykanym mitem jest przekonanie, że posiadanie określonej liczby wynajmowanych nieruchomości, na przykład pięciu, automatycznie kwalifikuje naszą działalność jako firmę. Nic bardziej mylnego. Liczba posiadanych lokali nie jest jedynym ani decydującym wyznacznikiem.

Dlaczego liczba nieruchomości nie jest jedynym wyznacznikiem?

Organy podatkowe oceniają całokształt działań, a nie tylko jeden, wyizolowany czynnik. Można legalnie wynajmować wiele mieszkań, jeśli sposób ich zarządzania nie nosi znamion zorganizowania i ciągłości typowej dla biznesu. Analogicznie, wynajem nawet jednej nieruchomości może zostać uznany za działalność gospodarczą, jeśli jest prowadzony w sposób wysoce profesjonalny, z zastosowaniem narzędzi marketingowych i organizacyjnych. Liczba mieszkań jest tylko jednym z elementów układanki.

Przełomowa uchwała NSA – czy to podatnik ostatecznie decyduje?

Ważnym głosem w tej kwestii jest uchwała Naczelnego Sądu Administracyjnego z 24 maja 2021 roku (sygn. II FPS 1/21). Uchwała ta podkreśliła, że to podatnik ma prawo decydować, czy powiązać swoje składniki majątku z działalnością gospodarczą. Jeśli nieruchomość nie zostanie wprowadzona do ewidencji środków trwałych firmy, przychody z najmu mogą być nadal zaliczane do źródła jakim jest "najem prywatny". Należy jednak pamiętać, że nawet w obliczu tej uchwały, organy skarbowe nadal mają prawo ocenić charakter najmu. Jeśli jego skala i sposób prowadzenia wyraźnie wskazują na profesjonalny wymiar, fiskus może podjąć inną decyzję. Decyzja podatnika nie jest więc absolutna i musi być spójna z rzeczywistym sposobem prowadzenia najmu.

Praktyczne scenariusze: Sprawdź, w której grupie jesteś

Aby lepiej zobrazować różnice, przyjrzyjmy się kilku typowym scenariuszom wynajmu i oceńmy, jak mogą być one zakwalifikowane przez organy podatkowe.

Przypadek 1: Wynajmujesz jedno mieszkanie odziedziczone po dziadkach

Jeśli posiadasz jedno mieszkanie, które odziedziczyłeś i wynajmujesz je bez aktywnego poszukiwania najemców, bez świadczenia dodatkowych usług, a jedynie pobierając czynsz, jest to zazwyczaj klasyfikowane jako najem prywatny. Twoje działania nie wykazują cech zorganizowania ani ciągłości typowej dla przedsiębiorcy.

Przypadek 2: Kupiłeś kilka lokali na kredyt z myślą o wynajmie

Sytuacja, w której inwestor kupuje kilka nieruchomości z zamiarem ich wynajmu, jest bardziej złożona. Sama liczba lokali nie przesądza o działalności gospodarczej. Jednakże, jeśli do tego dochodzi cel zarobkowy, potencjalne zorganizowanie (np. korzystanie z usług pośrednika, aktywne zarządzanie portfelem nieruchomości), działania te mogą być bliższe działalności gospodarczej. Warto dokładnie przeanalizować wszystkie aspekty.

Przypadek 3: Aktywnie zarządzasz najmem, remontujesz i świadczysz dodatkowe usługi

Osoba, która aktywnie zarządza portfelem nieruchomości, regularnie je remontuje, aktywnie poszukuje najemców, oferuje dodatkowe usługi w ramach najmu (np. sprzątanie, drobne naprawy), prowadzi marketing i działania promocyjne, najprawdopodobniej prowadzi działalność gospodarczą. W tym scenariuszu, wynajem jest prowadzony w sposób wysoce profesjonalny i zorganizowany.

Konsekwencje przekwalifikowania najmu na działalność gospodarczą – co musisz wiedzieć?

Uznanie najmu za działalność gospodarczą wiąże się z szeregiem istotnych zmian w obowiązkach podatkowych i składkowych. Zrozumienie tych konsekwencji jest kluczowe dla świadomego podejmowania decyzji.

Obowiązkowe składki ZUS – największa zmiana dla Twojego portfela

Największą i często najbardziej odczuwalną zmianą jest konieczność opłacania obowiązkowych składek na ubezpieczenia społeczne i zdrowotne (ZUS). W przypadku najmu prywatnego ten obowiązek nie istnieje, co stanowi jego znaczącą zaletę. Prowadząc działalność gospodarczą, musisz liczyć się z tym dodatkowym, regularnym obciążeniem finansowym. Warto jednak pamiętać o możliwości skorzystania z ulg na start czy preferencyjnych zasad "małego ZUS-u" dla nowych przedsiębiorców.

Inne zasady opodatkowania – co zyskujesz, a co tracisz?

Działalność gospodarcza daje możliwość wyboru formy opodatkowania, co może być korzystne. Możesz wybrać skalę podatkową, podatek liniowy lub ryczałt od przychodów ewidencjonowanych. Kluczową korzyścią jest możliwość odliczania kosztów uzyskania przychodu, takich jak amortyzacja nieruchomości, wydatki na remonty, odsetki od kredytu hipotecznego czy koszty zarządzania. W najmie prywatnym, opodatkowanym ryczałtem, taka możliwość nie istnieje. Opłacalność odliczania kosztów zależy od skali wydatków i wybranej formy opodatkowania.Księgowość i VAT – nowe obowiązki, o których nie można zapomnieć

Prowadzenie działalności gospodarczej wiąże się z dodatkowymi obowiązkami administracyjnymi i księgowymi. Warto zaznaczyć, że najem na gruncie ustawy o VAT jest traktowany jako działalność gospodarcza. Jednakże, wynajem na cele mieszkaniowe korzysta ze zwolnienia przedmiotowego z VAT. Przychodząc z najmu, wliczają się one do ogólnego limitu zwolnienia podmiotowego z VAT, który wynosi 200 000 zł rocznie. Ponadto, w pewnych sytuacjach może pojawić się obowiązek posiadania kasy fiskalnej, choć można go uniknąć, przyjmując wszystkie płatności bezgotówkowo.

Jak bezpiecznie zarządzać najmem i spać spokojnie?

Aby bezpiecznie zarządzać swoimi nieruchomościami i uniknąć problemów z urzędem skarbowym, warto poznać kilka praktycznych wskazówek.

Kiedy dobrowolne założenie działalności gospodarczej może być opłacalne?

W niektórych sytuacjach świadome założenie działalności gospodarczej dla celów najmu może być korzystne. Dotyczy to sytuacji, gdy ponosisz wysokie koszty związane z nieruchomościami (np. znaczące remonty, wysokie odsetki od kredytów), chcesz odliczać VAT od zakupów związanych z nieruchomościami, świadczysz wiele dodatkowych usług, Twoje przychody z najmu są wysokie i pozwalają na efektywne wykorzystanie odliczeń mimo konieczności płacenia składek ZUS. W takich przypadkach, korzyści z możliwości odliczania kosztów mogą przewyższyć dodatkowe obciążenia.

Przeczytaj również: Lampy uliczne solarne producent – kiedy technologia solarna naprawdę się opłaca

Indywidualna interpretacja podatkowa – Twoja polisa bezpieczeństwa

W przypadku jakichkolwiek wątpliwości co do kwalifikacji prawnej Twojego najmu, najlepszym rozwiązaniem jest uzyskanie indywidualnej interpretacji podatkowej. Jest to oficjalne stanowisko organu podatkowego dotyczące Twojej konkretnej sytuacji. Taka interpretacja stanowi Twoją polisę bezpieczeństwa i daje pewność prawną, chroniąc Cię przed ewentualnymi zarzutami urzędu skarbowego w przyszłości.