Darowizna to jedno z najczęściej realizowanych świadczeń nieodpłatnych, które może przybierać różne formy od przekazania drobnego upominku po znaczące przysporzenie majątkowe. Zrozumienie jej zasad jest kluczowe dla każdego, kto planuje przekazać lub otrzymać dar, aby uniknąć nieporozumień i potencjalnych problemów prawnych czy podatkowych. W tym artykule wyjaśnimy definicję darowizny, omówimy wymagane formalności oraz przedstawimy najważniejsze aspekty podatkowe, które musisz znać.

Kluczowe informacje o darowiźnie w Polsce

- Darowizna to bezpłatne świadczenie darczyńcy na rzecz obdarowanego, regulowane Kodeksem cywilnym

- Wymaga aktu notarialnego tylko dla nieruchomości, w innych przypadkach wystarczy spełnienie świadczenia

- Najbliższa rodzina (tzw. grupa 0) może być całkowicie zwolniona z podatku po zgłoszeniu darowizny na formularzu SD-Z2

- Istnieją kwoty wolne od podatku dla pozostałych grup, sumowane z darowizn z ostatnich 5 lat

- Darowiznę można odwołać w przypadku rażącej niewdzięczności obdarowanego

Czym jest darowizna w świetle polskiego prawa? Definicja, którą musisz znać

Bezpłatne świadczenie kosztem majątku – co to dokładnie oznacza?

Darowizna, zgodnie z fundamentalnym przepisem Kodeksu cywilnego, a konkretnie art. 888 § 1, to umowa, w której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swojego majątku. Kluczowe są tu dwa aspekty: bezpłatność, co oznacza brak jakiejkolwiek korzyści majątkowej po stronie darczyńcy w zamian za przekazany dar, oraz koszt dla majątku darczyńcy, czyli faktyczne zmniejszenie jego aktywów. Jest to świadczenie jednostronne, ponieważ obowiązek świadczenia spoczywa wyłącznie na darczyńcy.

Kto jest kim w umowie darowizny? Rola darczyńcy i obdarowanego

W każdej umowie darowizny występują dwie strony. Darczyńca to osoba fizyczna lub prawna, która decyduje się przekazać swój majątek lub jego część innej osobie w ramach darowizny. To on ponosi ciężar świadczenia. Z drugiej strony mamy obdarowanego, czyli osobę, która otrzymuje darowiznę. Jej rola polega na przyjęciu świadczenia. Umowa darowizny jest zawarta w momencie, gdy obie strony złożą swoje oświadczenia woli.

Co może być przedmiotem darowizny? Pieniądze, nieruchomości, a może coś jeszcze?

Zakres przedmiotowy darowizny jest szeroki i obejmuje różnorodne aktywa. Może to być:

- Pieniądze zarówno gotówka, jak i środki zgromadzone na rachunku bankowym.

- Nieruchomości na przykład mieszkanie, dom, działka gruntu, garaż.

- Rzeczy ruchome takie jak samochód, meble, biżuteria, dzieła sztuki, sprzęt elektroniczny.

- Prawa majątkowe na przykład prawa autorskie, udziały w spółce, wierzytelności, papiery wartościowe.

W zasadzie każdy składnik majątku, który można przenieść, może być przedmiotem darowizny.

Jak prawidłowo przekazać darowiznę? Kluczowe formalności krok po kroku

Umowa darowizny – kiedy wystarczy zwykła forma pisemna?

Zgodnie z polskim prawem, aby umowa darowizny była ważna, oświadczenie darczyńcy powinno co do zasady zostać złożone w formie aktu notarialnego. Jednakże, istnieje ważne odstępstwo od tej reguły: jeśli umowa została zawarta bez zachowania tej formy, staje się ona ważna w momencie, gdy świadczenie zostało faktycznie spełnione. Oznacza to, że jeśli np. pieniądze zostały przelane, a rzecz ruchoma przekazana, umowa jest ważna, nawet jeśli nie miała formy aktu notarialnego. Taka forma jest często wystarczająca przy darowiznach pieniężnych czy ruchomości o mniejszej wartości.Kiedy wizyta u notariusza jest absolutnie obowiązkowa? Darowizna nieruchomości

W przypadku darowizny nieruchomości, takich jak mieszkanie, dom, działka gruntu, czy też spółdzielczego własnościowego prawa do lokalu, polskie prawo bezwzględnie wymaga formy aktu notarialnego. Jest to wymóg pod rygorem nieważności, co oznacza, że jeśli umowa dotycząca nieruchomości nie zostanie zawarta w formie aktu notarialnego, jest ona od początku nieważna. Notariusz sporządza taki akt, zapewniając zgodność transakcji z prawem i bezpieczeństwo obu stron.

Darowizna wykonana a ważność umowy – jak "przesłanie pieniędzy" legalizuje umowę?

Mechanizm "spełnienia świadczenia" jest niezwykle istotny w kontekście ważności umów darowizny, które nie zostały zawarte w formie aktu notarialnego. W praktyce oznacza to, że jeśli przedmiotem darowizny są pieniądze, a darczyńca dokonał przelewu na konto obdarowanego, lub jeśli przedmiotem jest rzecz ruchoma, a darczyńca fizycznie ją przekazał (np. wręczył kluczyki do samochodu), umowa staje się prawnie wiążąca. Nawet jeśli pierwotnie nie miała formy aktu notarialnego, jej wykonanie potwierdza wolę stron i czyni ją skuteczną.

Darowizna a podatek – czyli jak nie zapłacić fiskusowi, gdy dostajesz prezent od rodziny

Grupy podatkowe: dlaczego to, kim jesteś dla darczyńcy, ma kluczowe znaczenie?

Kwestia opodatkowania darowizn jest ściśle powiązana ze stopniem pokrewieństwa lub powinowactwa między darczyńcą a obdarowanym. Prawo podatkowe dzieli obdarowanych na grupy podatkowe, a przynależność do konkretnej grupy determinuje wysokość ewentualnego podatku. Wyróżniamy trzy główne grupy podatkowe (I, II, III) oraz specjalną, uprzywilejowaną tzw. grupę "zero". To, do której grupy należysz, ma fundamentalne znaczenie dla Twoich obowiązków podatkowych.

Zwolnienie całkowite w "grupie zero" – najważniejszy przywilej dla najbliższej rodziny

Najkorzystniejsza sytuacja dotyczy osób zaliczanych do tzw. grupy "zero". Obejmuje ona najbliższą rodzinę darczyńcy, a konkretnie: małżonka, zstępnych (dzieci, wnuki), wstępnych (rodzice, dziadkowie), pasierba, rodzeństwo, ojczyma oraz macochę. Osoby te mogą skorzystać z całkowitego zwolnienia z podatku od spadków i darowizn, niezależnie od wartości otrzymanej darowizny. Jest to znaczący przywilej, który pozwala na przekazywanie majątku w najbliższym kręgu rodzinnym bez obciążenia podatkowego.

Formularz SD-Z2: Twój obowiązek, by skorzystać ze zwolnienia. Jak i kiedy go złożyć?

Aby skorzystać z całkowitego zwolnienia z podatku jako osoba z grupy "zero", konieczne jest dopełnienie formalności urzędowych. Nabycie majątku należy zgłosić właściwemu naczelnikowi urzędu skarbowego na formularzu SD-Z2. Termin na złożenie tego zgłoszenia wynosi 6 miesięcy od dnia powstania obowiązku podatkowego, czyli zazwyczaj od dnia otrzymania darowizny. Dodatkowo, w przypadku darowizn pieniężnych, aby skorzystać ze zwolnienia, należy udokumentować otrzymanie środków dowodem przelewu na rachunek bankowy, do SKOK lub przekazem pocztowym. Przekazanie gotówki do ręki może uniemożliwić skorzystanie ze zwolnienia.

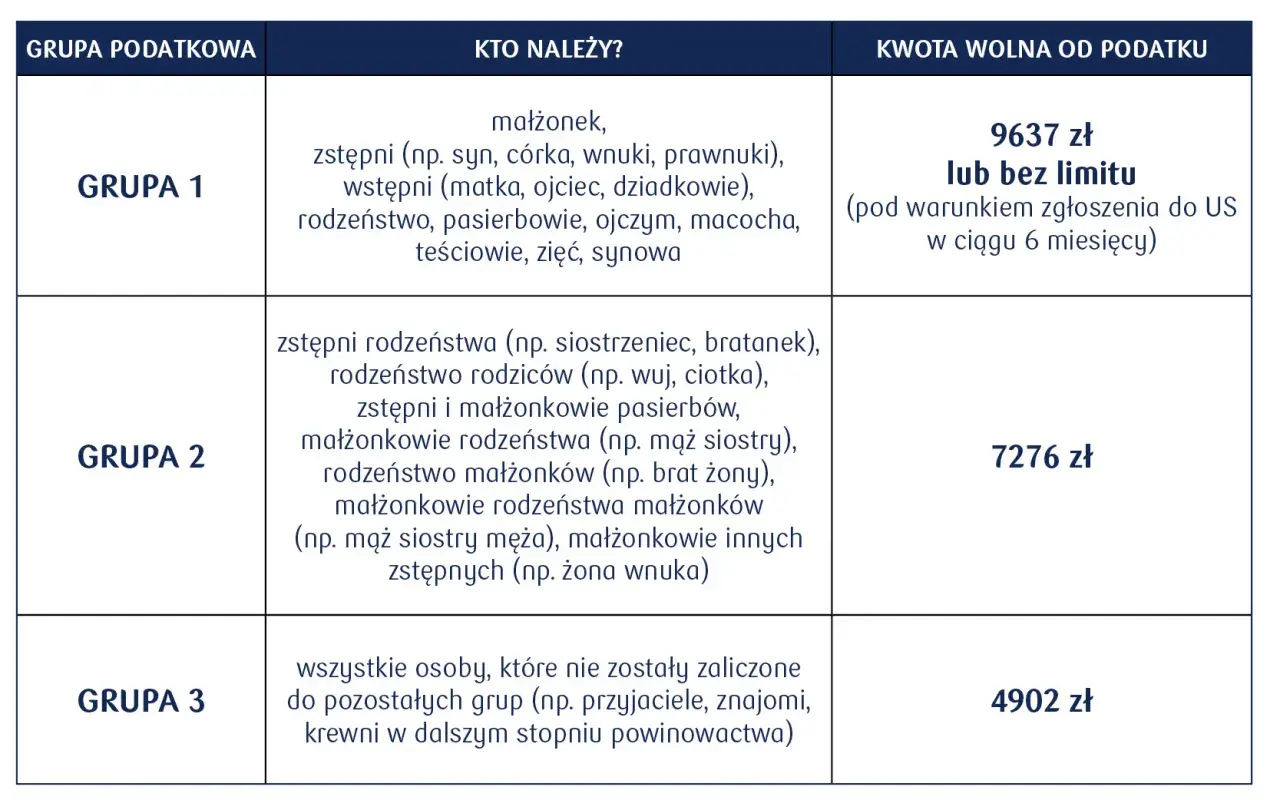

Kwoty wolne od podatku – ile możesz otrzymać bez informowania urzędu skarbowego?

Dla osób, które nie należą do grupy "zero", obowiązują kwoty wolne od podatku. Oznacza to, że do pewnej wartości darowizny nie trzeba płacić podatku ani zgłaszać jej do urzędu skarbowego. Należy jednak pamiętać, że kwoty te są sumowane z darowizn otrzymanych od tej samej osoby w ciągu ostatnich 5 lat. Aktualne kwoty wolne od podatku wynoszą:

- 36 120 zł dla I grupy podatkowej (najbliższa rodzina, z wyłączeniem grupy "zero").

- 27 090 zł dla II grupy podatkowej (np. zstępni rodzeństwa, rodzeństwo rodziców).

- 5 733 zł dla III grupy podatkowej (pozostałe osoby).

Najczęstsze pułapki i błędy przy darowiznach – sprawdź, jak ich uniknąć

Darowizna gotówką a przelew bankowy – dlaczego forma przekazania pieniędzy jest tak ważna dla urzędu?

Niewłaściwa forma przekazania środków pieniężnych może być przyczyną utraty prawa do zwolnienia z podatku, szczególnie dla osób z grupy "zero". Urzędy skarbowe wymagają udokumentowania otrzymania darowizny pieniężnej. Dlatego tak ważne jest, aby środki były przekazywane za pośrednictwem rachunku bankowego, kasy spółdzielczej kasy oszczędnościowo-kredytowej (SKOK) lub przekazem pocztowym. Przekazanie gotówki "do ręki" może sprawić, że urząd skarbowy nie uzna darowizny za udokumentowaną, co skutkować będzie koniecznością zapłaty podatku.

Przekroczenie terminu na zgłoszenie SD-Z2 – jakie są konsekwencje i czy można coś zrobić?

Niezłożenie formularza SD-Z2 w ustawowym terminie 6 miesięcy od dnia powstania obowiązku podatkowego jest poważnym błędem, który prowadzi do utraty prawa do zwolnienia z podatku. W takiej sytuacji darowizna, nawet jeśli była przekazana najbliższej rodzinie, będzie opodatkowana na zasadach ogólnych, właściwych dla danej grupy podatkowej. Nie ma możliwości odzyskania zwolnienia po upływie terminu, dlatego tak ważne jest pilnowanie tych formalności.

Niezsumowanie darowizn z 5 lat – błąd, który może kosztować Cię zwolnienie z podatku

Kolejnym istotnym obowiązkiem podatkowym jest sumowanie wartości darowizn otrzymanych od tej samej osoby w ciągu ostatnich 5 lat. Nawet jeśli pojedyncze darowizny mieszczą się w kwocie wolnej, ich łączna suma może ją przekroczyć. W takim przypadku, po przekroczeniu limitu, należy zgłosić nabycie majątku do urzędu skarbowego i uiścić należny podatek. Niezsumowanie darowizn i niezgłoszenie ich do opodatkowania może skutkować naliczeniem odsetek i kar.

Czy darowiznę można cofnąć? Kiedy prawo pozwala odebrać to, co zostało darowane

"Rażąca niewdzięczność" – co to pojęcie oznacza w praktyce?

Polskie prawo przewiduje możliwość odwołania darowizny, ale tylko w szczególnych okolicznościach. Podstawą do takiego działania jest tzw. rażąca niewdzięczność obdarowanego wobec darczyńcy. Nie każde zachowanie świadczące o braku wdzięczności kwalifikuje się jako rażące. Zazwyczaj chodzi o czyny o znacznym ciężarze gatunkowym, takie jak popełnienie przestępstwa przeciwko darczyńcy lub jego bliskim, przemoc fizyczna lub psychiczna, uporczywe naruszanie obowiązków rodzinnych czy społecznych, które w sposób rażący naruszają więzi i zaufanie. Niewystarczające są drobne nieporozumienia czy zwykłe pretensje.

Odwołanie darowizny wykonanej a niewykonanej – jakie są różnice?

Istnieje istotna różnica między odwołaniem darowizny, która została już w pełni wykonana, a taką, która jeszcze nie została zrealizowana. W przypadku darowizny niewykonanej, darczyńca może od niej odstąpić, jeśli obdarowany dopuści się rażącej niewdzięczności. Natomiast darowizna wykonana, czyli taka, której przedmiot został już przekazany, również może zostać odwołana z powodu rażącej niewdzięczności. Procedura odwołania wykonanej darowizny jest jednak bardziej sformalizowana i wymaga wykazania spełnienia przesłanek.

Przeczytaj również: Lampy uliczne solarne producent – kiedy technologia solarna naprawdę się opłaca

Jak wygląda procedura odwołania darowizny i jakie są terminy?

Darczyńca, który chce odwołać darowiznę z powodu rażącej niewdzięczności, ma na to określony czas. Termin na odwołanie wynosi rok od dnia, w którym darczyńca dowiedział się o rażącej niewdzięczności obdarowanego. Samo odwołanie darowizny następuje poprzez złożenie oświadczenia woli obdarowanemu. Najbezpieczniejszą formą jest złożenie takiego oświadczenia na piśmie, co stanowi dowód w ewentualnym sporze sądowym. Po skutecznym odwołaniu darowizny, obdarowany jest zobowiązany do zwrotu przedmiotu darowizny.