Dlaczego kaucja to za mało? Ochrona finansowa, której potrzebują obie strony najmu

Wielu z nas, myśląc o zabezpieczeniu finansowym przy wynajmie mieszkania, od razu przychodzi na myśl kaucja. Jest ona oczywiście ważnym elementem umowy, stanowiącym pewien bufor na wypadek drobnych szkód czy zaległości. Jednakże, kaucja w większości przypadków okazuje się niewystarczająca, gdy dojdzie do poważniejszych zdarzeń. Ubezpieczenie oferuje znacznie szerszy i bardziej kompleksowy zakres ochrony, który realnie zabezpiecza interesy zarówno właściciela, jak i najemcy. To właśnie polisa stanowi prawdziwą tarczę finansową, która chroni przed nieprzewidzianymi wydatkami i potencjalnymi konfliktami.

Spokój ducha właściciela: Jak polisa chroni Twoją inwestycję?

Jako właściciel wynajmowanej nieruchomości, Twoim priorytetem jest ochrona Twojej inwestycji. Polisa ubezpieczeniowa jest tutaj kluczowa. Chroni ona przede wszystkim mury i elementy stałe Twojego mieszkania przed skutkami zdarzeń losowych, takich jak pożar, zalanie, czy wichura. Ale to nie wszystko. Jeśli mieszkanie wynajmujesz z wyposażeniem, polisa może również zabezpieczyć Twój sprzęt AGD, meble czy inne przedmioty. Co więcej, ubezpieczenie chroni Cię przed roszczeniami, które mogłyby wyniknąć z tytułu wad instalacji czy innych zaniedbań z Twojej strony. To pewność, że nawet w obliczu nieprzewidzianych zdarzeń, Twoje pieniądze i nieruchomość są bezpieczne.

Bezpieczeństwo najemcy: Dlaczego nie warto ryzykować własnym majątkiem?

Z perspektywy najemcy, ubezpieczenie jest równie istotne. Twoje prywatne mienie laptop, ubrania, meble, sprzęt elektroniczny może być narażone na kradzież lub zniszczenie w wyniku zdarzeń losowych. Polisa chroni Twój dobytek, dając Ci pewność, że w razie czego nie stracisz wszystkiego. Ale kluczowym elementem jest tutaj ubezpieczenie od odpowiedzialności cywilnej, czyli OC najemcy. Pozwala ono uniknąć finansowych konsekwencji, gdy przypadkowo uszkodzisz wynajmowane mieszkanie lub wyrządzisz szkodę sąsiadom. Bez tej polisy, potencjalne koszty naprawy czy odszkodowania mogłyby sięgnąć dziesiątek, a nawet setek tysięcy złotych, co dla wielu byłoby rujnujące.

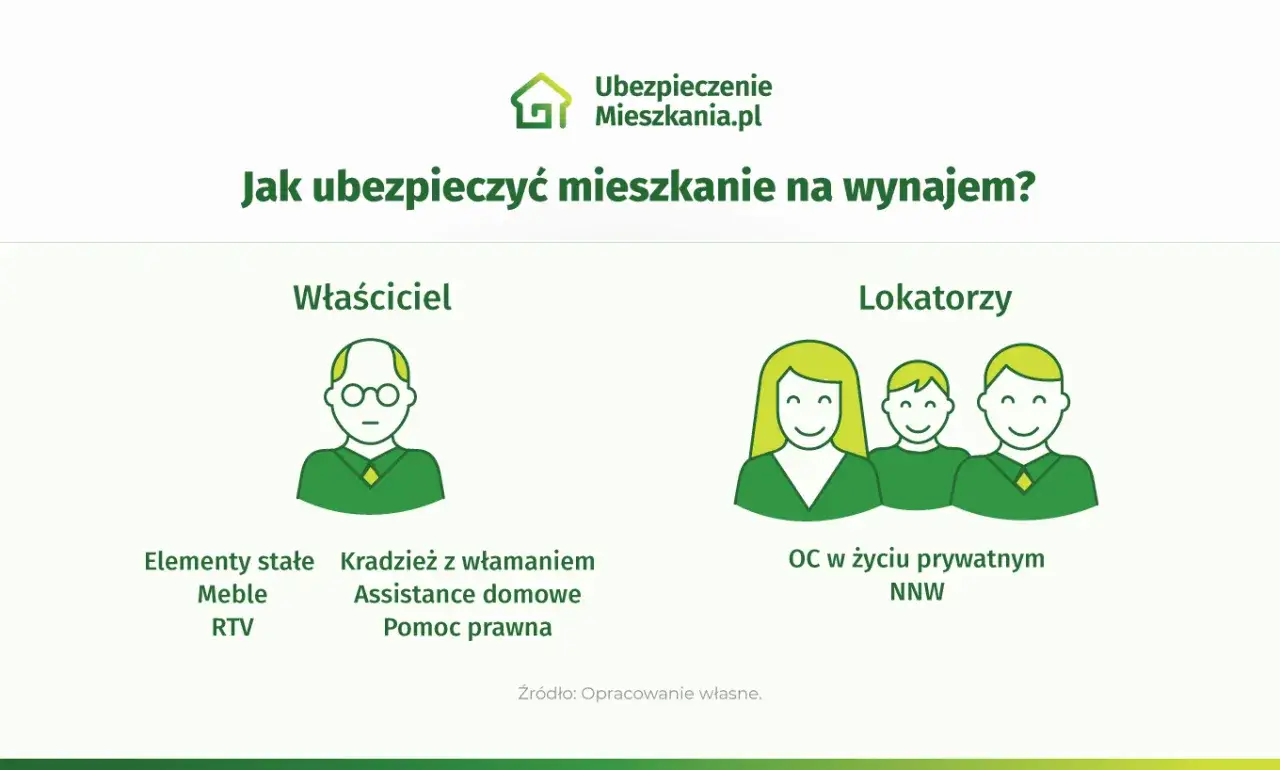

Ubezpieczenie mieszkania na wynajem: Kto za co płaci? Przejrzysty podział odpowiedzialności

Kluczowe w zrozumieniu ubezpieczenia wynajmowanego mieszkania jest świadomość, że istnieją dwie odrębne polisy, które chronią różne interesy. Nie ma jednej "uniwersalnej" polisy, która w pełni zabezpieczyłaby zarówno właściciela, jak i najemcę. Każda ze stron powinna zadbać o własne ubezpieczenie, dopasowane do jej potrzeb i odpowiedzialności. To właśnie ten przejrzysty podział sprawia, że obie strony mogą czuć się bezpiecznie.

Ściany, instalacje i Twoje wyposażenie: Co powinna zawierać polisa właściciela?

Polisa dla właściciela to przede wszystkim ochrona jego inwestycji. Podstawą jest ubezpieczenie murów i elementów stałych, czyli wszystkiego, co jest trwale związane z budynkiem tynków, podłóg, instalacji wodno-kanalizacyjnych, elektrycznych, grzewczych. Chroni to przed zdarzeniami takimi jak pożar, zalanie, przepięcia czy silny wiatr. Jeśli mieszkanie jest wynajmowane z meblami czy sprzętem AGD, warto rozszerzyć polisę o ubezpieczenie mienia ruchomego właściciela. Nie zapominajmy też o OC w życiu prywatnym wynajmującego. Chroni ono przed roszczeniami, gdy szkoda powstanie z powodu zaniedbań właściciela, na przykład gdy stara, niesprawna instalacja spowoduje zalanie.

Twój laptop, meble i spokój z sąsiadami: Zakres ochrony w polisie dla najemcy

Polisa dla najemcy skupia się na ochronie jego osobistego dobytku i odpowiedzialności. Ubezpieczenie mienia ruchomego chroni Twoje prywatne rzeczy od laptopa, przez telewizor, po ubrania i książki przed kradzieżą z włamaniem czy zniszczeniem w wyniku zdarzeń losowych. Jednak najważniejszym elementem jest OC najemcy. Wyobraź sobie, że przez przypadek zostawisz odkręcony kran i zalejesz mieszkanie poniżej. Albo Twoje dziecko zniszczy farbą ścianę w salonie. Bez OC najemcy, koszty naprawy spadłyby na Ciebie. Polisa ta pokrywa takie szkody, chroniąc Cię przed finansową katastrofą i zapewniając dobre relacje z sąsiadami oraz właścicielem.

Polisa dla Najemcy krok po kroku – co musisz wiedzieć?

Polisa dla najemcy to często niedoceniany, ale niezwykle ważny element ochrony finansowej. Jej zakres jest ściśle dopasowany do potrzeb osoby wynajmującej mieszkanie. Zrozumienie, co dokładnie oferuje, pozwoli Ci podjąć świadomą decyzję i spać spokojnie.

OC Najemcy: Twoja finansowa tarcza ochronna przed roszczeniami

Ubezpieczenie od odpowiedzialności cywilnej (OC) najemcy to absolutny "must-have" w dzisiejszych czasach. Pozwala ono uniknąć ogromnych kosztów, gdy przypadkowo wyrządzisz szkodę. Przykłady? Zostawiony bez nadzoru płonący garnek, który uszkodzi meble kuchenne należące do właściciela. Niefortunne zalanie mieszkania sąsiada przez Twoją nieuwagę. Nawet szkody wyrządzone przez Twoje dzieci czy zwierzęta domowe mogą zostać pokryte z tej polisy. Jest to ochrona, która chroni nie tylko Twój portfel, ale także Twoje relacje z właścicielem i sąsiadami. Coraz częściej jest to wręcz warunek umowy najmu, co tylko potwierdza jej wagę.

Ubezpieczenie mienia ruchomego: Jak skutecznie chronić swój dobytek w wynajmowanym lokalu?

Twoje rzeczy osobiste elektronika, biżuteria, ubrania, książki, a nawet własne meble stanowią Twój majątek. Ubezpieczenie mienia ruchomego chroni je przed kradzieżą z włamaniem, pożarem, zalaniem czy innymi zdarzeniami losowymi. Dzięki tej polisie, w razie nieszczęśliwego wypadku, nie musisz martwić się o utratę wszystkiego, co udało Ci się zgromadzić. To ochrona Twojego osobistego dorobku, która działa niezależnie od tego, czy mieszkanie należy do Ciebie, czy je wynajmujesz.

Home Assistance w polisie lokatora: Czy pomoc fachowca jest w cenie?

Wyobraź sobie sytuację: nagle pęka Ci kran i woda leje się na podłogę. Kto przyjedzie na pomoc w środku nocy? Właśnie tutaj z pomocą przychodzi Home Assistance w polisie najemcy. Jest to pakiet usług, który zapewnia szybki dostęp do fachowców hydraulika, elektryka, ślusarza, a nawet serwisanta sprzętu AGD. Dzięki temu drobne awarie, które mogą zdarzyć się w każdym mieszkaniu, nie stają się dla Ciebie problemem. Pomoc fachowca jest zazwyczaj wliczona w cenę polisy, co czyni ją niezwykle praktycznym dodatkiem.

Niezbędnik Właściciela – jak kompleksowo zabezpieczyć wynajmowaną nieruchomość?

Jako właściciel, Twoje podejście do ubezpieczenia powinno być strategiczne. Chodzi o maksymalną ochronę Twojej inwestycji i minimalizację ryzyka finansowego. Kompleksowe zabezpieczenie to klucz do długoterminowego spokoju.

Ubezpieczenie murów i elementów stałych od ognia i zdarzeń losowych

To absolutna podstawa ochrony każdej nieruchomości. Polisa obejmująca mury i elementy stałe chroni Cię przed skutkami zdarzeń takich jak pożar, zalanie, grad, huragan czy uderzenie pioruna. "Elementy stałe" to między innymi tynki, podłogi, sufity, okna, drzwi, ale także instalacje: elektryczna, wodno-kanalizacyjna, grzewcza. Bez tej polisy, poważna awaria mogłaby oznaczać konieczność poniesienia ogromnych kosztów remontu z własnej kieszeni.

Ochrona wyposażenia mieszkania: Kiedy jest niezbędna?

Jeśli Twoje mieszkanie jest wynajmowane z pełnym lub częściowym wyposażeniem meblami, sprzętem AGD, RTV, dywanami warto je ubezpieczyć. Polisa chroni te przedmioty przed kradzieżą z włamaniem, a także przed zniszczeniem w wyniku zdarzeń losowych. To zabezpieczenie Twojego dodatkowego majątku, który pozostawiasz do dyspozycji najemcy.

OC Wynajmującego: Kiedy odpowiedzialność za szkodę leży po Twojej stronie?

OC w życiu prywatnym dla wynajmującego to polisa, która chroni Cię przed roszczeniami, gdy szkoda wyniknie z Twojej winy lub zaniedbania. Na przykład, jeśli wadliwa instalacja centralnego ogrzewania, której stan był Ci znany, spowoduje zalanie mieszkania najemcy lub sąsiadów. Albo jeśli zły stan techniczny balkonu doprowadzi do wypadku. Ta polisa zapewnia Ci spokój, wiedząc, że nie poniesiesz pełnych kosztów naprawy czy odszkodowania.Dodatki, które robią różnicę: Ochrona od dewastacji i utraty czynszu

Warto rozważyć dodatkowe rozszerzenia polisy. Ochrona od dewastacji przyda się, gdy obawiasz się celowego zniszczenia Twojego mienia przez najemcę. Z kolei ubezpieczenie od utraty czynszu chroni Twój dochód. Jeśli na przykład po poważnej szkodzie mieszkanie będzie wymagało długotrwałego remontu, a Ty nie będziesz mógł go wynająć, ta polisa pokryje utracone wpływy z czynszu. To dodatkowe zabezpieczenie finansowe, które może okazać się nieocenione.

Jak wybrać najlepszą polisę? Praktyczny przewodnik

Wybór odpowiedniej polisy ubezpieczeniowej może wydawać się skomplikowany, ale z kilkoma prostymi wskazówkami stanie się znacznie łatwiejszy. Kluczem jest świadomość i dokładne porównanie ofert.

Suma ubezpieczenia: Jak poprawnie wycenić swój majątek, by nie stracić?

Prawidłowe określenie sumy ubezpieczenia jest kluczowe. Zbyt niska wartość mienia (tzw. niedoubezpieczenie) oznacza, że w razie szkody ubezpieczyciel wypłaci odszkodowanie proporcjonalnie niższe do faktycznych strat. Z kolei zbyt wysoka suma to niepotrzebnie wyższa składka. Dokładnie oszacuj wartość swojej nieruchomości, uwzględniając koszty remontu i ewentualnego wyposażenia. Warto zrobić to rzetelnie, aby w razie czego otrzymać pełne odszkodowanie.

Wyłączenia odpowiedzialności: Sprawdź, za co ubezpieczyciel nie zapłaci

Każda polisa zawiera Ogólne Warunki Ubezpieczenia (OWU), w których znajdziesz listę wyłączeń sytuacji, w których ubezpieczyciel nie wypłaci odszkodowania. Zanim podpiszesz umowę, dokładnie zapoznaj się z tymi zapisami. Typowe wyłączenia dotyczą szkód powstałych w wyniku rażącego niedbalstwa, działań wojennych, terroryzmu, czy braku wymaganych przeglądów technicznych. Zrozumienie tych zapisów pozwoli Ci uniknąć rozczarowania w przyszłości.

Porównanie ofert online: Jak w kilka minut znaleźć najkorzystniejszą polisę?

Dziś znalezienie najlepszej oferty ubezpieczeniowej jest prostsze niż kiedykolwiek. Internetowe porównywarki ubezpieczeń pozwalają w kilka minut zestawić ze sobą propozycje kilkunastu, a nawet kilkudziesięciu ubezpieczycieli. Wystarczy wypełnić krótki formularz, a system przedstawi Ci porównanie zakresu ochrony i cen. To oszczędność czasu i gwarancja znalezienia najkorzystniejszej opcji, dopasowanej do Twoich potrzeb.

Najczęstsze błędy przy ubezpieczeniu wynajmowanego mieszkania i jak ich unikać

Nawet najlepiej zaplanowany proces może zostać pokrzyżowany przez proste błędy. W przypadku ubezpieczeń, te najczęściej popełniane mogą prowadzić do poważnych konsekwencji finansowych. Warto wiedzieć, na co uważać.

Błąd nr 1: Zatajenie faktu wynajmu przed ubezpieczycielem

To jeden z najpoważniejszych błędów, który może skutkować nieważnością polisy. Ubezpieczyciel musi być poinformowany o tym, że mieszkanie jest wynajmowane. Wynajem to specyficzny rodzaj ryzyka, który może wymagać specjalnych warunków lub rozszerzeń polisy. Zatajenie tego faktu oznacza, że w razie wystąpienia szkody, ubezpieczyciel może odmówić wypłaty odszkodowania, powołując się na nieujawnienie istotnych informacji. Jak podaje serwis ubezpieczeniemieszkania.pl, informowanie ubezpieczyciela o fakcie wynajmu jest kluczowe dla ważności polisy.

Błąd nr 2: Mylenie polisy właściciela z polisą najemcy

Jak już wielokrotnie podkreślałem, są to dwie odrębne polisy, chroniące różne interesy. Polisa właściciela chroni jego inwestycję (nieruchomość), a polisa najemcy chroni jego prywatny dobytek i odpowiedzialność cywilną. Założenie, że jedna polisa wystarczy dla obu stron, jest błędne i może prowadzić do sytuacji, w której żadna ze stron nie jest odpowiednio zabezpieczona. Zrozumienie tej fundamentalnej różnicy jest kluczowe dla uniknięcia problemów.

Przeczytaj również: Awaria w domu w najmniej odpowiednim momencie – jak szybko zorganizować środki na naprawę?

Błąd nr 3: Zbyt niska suma ubezpieczenia, czyli pozorna oszczędność

Wielu ludzi decyduje się na zaniżenie sumy ubezpieczenia, aby zapłacić niższą składkę. Jest to jednak pozorna oszczędność. W przypadku wystąpienia szkody, ubezpieczyciel wypłaci odszkodowanie proporcjonalne do zaniżonej sumy. Oznacza to, że otrzymasz znacznie mniej pieniędzy, niż wynosi faktyczna wartość zniszczeń. Naprawa lub odbudowa może okazać się znacznie droższa, a Ty będziesz musiał pokryć resztę kosztów z własnej kieszeni. Zawsze warto ubezpieczać majątek na jego rzeczywistą wartość.