Zakup mieszkania za gotówkę to marzenie wielu, ale wiąże się z konkretnymi procedurami i obowiązkami, które warto znać. Ten kompleksowy przewodnik przeprowadzi Cię krok po kroku przez cały proces, od weryfikacji nieruchomości, przez formalności notarialne, po kwestie podatkowe i bezpieczeństwo transakcji, abyś mógł spać spokojnie po sfinalizowaniu zakupu.

Kupno mieszkania za gotówkę – kluczowe informacje, które musisz znać

- Weryfikacja księgi wieczystej i stanu prawnego nieruchomości to podstawa bezpiecznej transakcji.

- Płatność przelewem bankowym lub depozytem notarialnym to najbezpieczniejsze metody przekazania środków.

- Obowiązkowy podatek PCC (2%) na rynku wtórnym lub VAT na rynku pierwotnym, a także taksa notarialna i opłaty sądowe.

- Urząd Skarbowy może kontrolować pochodzenie środków do 5 lat od transakcji przygotuj dokumenty.

- Notariusz zgłasza transakcje powyżej 10 000 euro do GIIF w ramach przepisów AML.

- Unikaj zaniżania wartości nieruchomości i zawsze weryfikuj zadłużenie mieszkania.

Masz gotówkę na mieszkanie? Zobacz, jak bezpiecznie przejść przez cały proces

Posiadanie gotówki na zakup mieszkania to niewątpliwie komfortowa sytuacja, która pozwala na szybsze sfinalizowanie transakcji i często daje lepszą pozycję negocjacyjną. Jednak nawet przy transakcji gotówkowej, kluczowe jest, aby znać specyficzne procedury i potencjalne zagrożenia. Choć proces jest zazwyczaj prostszy niż przy kredycie, wymaga on od kupującego dokładności i świadomości prawno-podatkowej. W tym artykule przeprowadzę Cię przez wszystkie etapy, abyś mógł czuć się pewnie i bezpiecznie.

Zakup gotówkowy kontra kredyt – kluczowe różnice, które musisz znać

Kupno mieszkania za gotówkę znacząco różni się od zakupu z wykorzystaniem kredytu hipotecznego. Przede wszystkim, przy transakcji gotówkowej nie ma zaangażowania banku, co oznacza, że nie musisz przechodzić przez procedury kredytowe, takie jak analiza zdolności kredytowej czy ocena wartości nieruchomości przez rzeczoznawcę bankowego. To znacznie przyspiesza cały proces. Z drugiej strony, brak banku jako pośrednika oznacza, że pełna odpowiedzialność za weryfikację stanu prawnego i technicznego nieruchomości spoczywa na Tobie, kupującym. Musisz samodzielnie upewnić się, że nieruchomość nie jest obciążona wadami prawnymi czy fizycznymi.

Czy zakup za gotówkę naprawdę się opłaca? Wady i zalety tej formy finansowania

Zakup za gotówkę ma swoje niezaprzeczalne zalety. Przede wszystkim, nie ponosisz żadnych kosztów związanych z odsetkami bankowymi czy prowizjami za udzielenie kredytu. Transakcja jest zazwyczaj znacznie szybsza, co może być kluczowe, jeśli zależy Ci na czasie. Silniejsza pozycja negocjacyjna często pozwala na uzyskanie lepszej ceny. Po zakupie nieruchomość jest w pełni Twoja, bez obciążeń hipotecznych, co daje Ci pełną swobodę dysponowania nią. Jednakże, ta forma zakupu wiąże się również z pewnymi wadami i ryzykami. Konieczność udokumentowania pochodzenia środków może być wyzwaniem, a zamrożenie dużej kwoty kapitału oznacza brak "poduszki finansowej" na inne cele czy nieprzewidziane wydatki. Ponadto, jak wspomniałem, samodzielna, dogłębna weryfikacja nieruchomości jest absolutnie kluczowa, a błąd na tym etapie może mieć poważne konsekwencje.

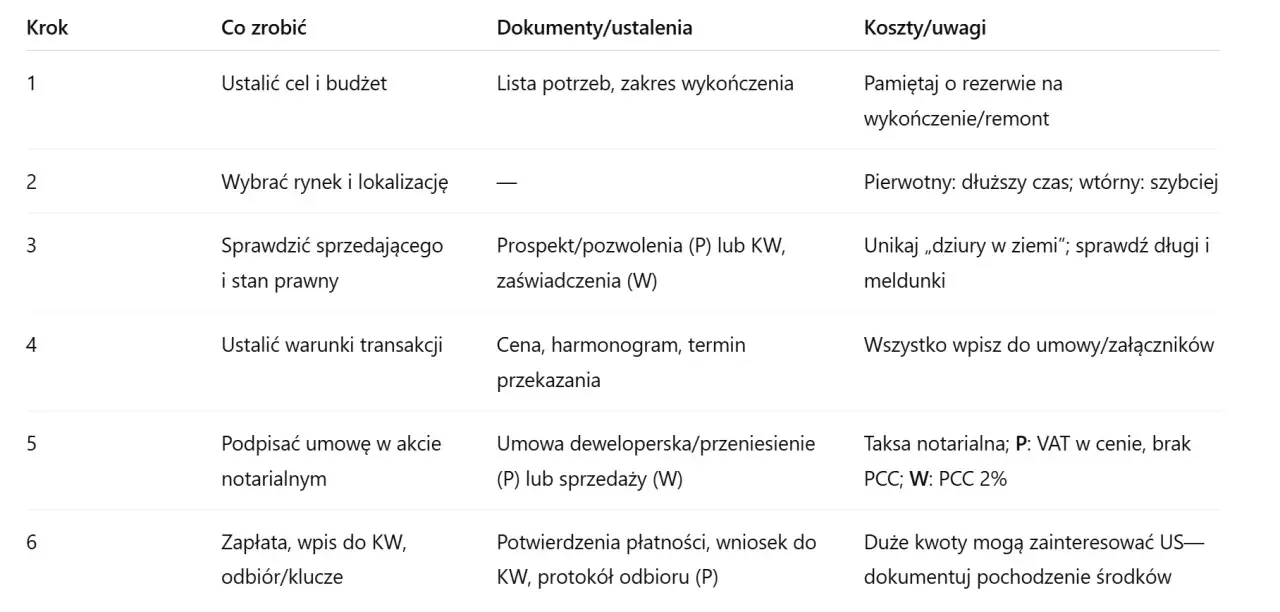

Procedura zakupu za gotówkę krok po kroku: od weryfikacji do odbioru kluczy

Zakup mieszkania za gotówkę, choć pozbawiony procedury kredytowej, wymaga przejścia przez szereg formalności. Każdy etap jest ważny dla bezpieczeństwa transakcji. Poniżej przedstawiam szczegółowy, chronologiczny przebieg całego procesu.

- Weryfikacja nieruchomości: To pierwszy i absolutnie kluczowy krok.

- Umowa przedwstępna: Choć nie zawsze obowiązkowa, często jest zalecana.

- Wizyta u notariusza: Etap, na którym formalności nabierają mocy prawnej.

- Finalizacja transakcji: Podpisanie aktu i przeniesienie własności.

Krok 1: Weryfikacja nieruchomości – co musisz sprawdzić w księdze wieczystej?

Zanim podejmiesz jakiekolwiek kroki formalne, musisz dokładnie zweryfikować nieruchomość. Podstawowym narzędziem jest księga wieczysta (KW), która zawiera informacje o stanie prawnym nieruchomości. Należy sprawdzić przede wszystkim: dział II kto jest aktualnym właścicielem; dział III czy nieruchomość nie jest obciążona służebnościami, prawami osób trzecich lub innymi ograniczeniami w rozporządzaniu; dział IV czy nie widnieją na niej hipoteki lub inne obciążenia. Poza księgą wieczystą, warto sprawdzić stan techniczny mieszkania, zapoznać się z miejscowym planem zagospodarowania przestrzennego, a także upewnić się co do braku zaległości czynszowych i opłat za media u zarządcy lub spółdzielni. To fundament bezpiecznej transakcji.

Krok 2: Umowa przedwstępna – czy jest konieczna i jak ją bezpiecznie skonstruować?

Umowa przedwstępna nie jest obowiązkowa, ale często stanowi ważne zabezpieczenie dla obu stron, szczególnie gdy potrzebny jest czas na załatwienie dodatkowych formalności (np. zebranie środków, uzyskanie dokumentów). Powinna ona precyzyjnie określać kluczowe ustalenia: cenę nieruchomości, termin zawarcia umowy przyrzeczonej (ostatecznego aktu notarialnego), wysokość zadatku lub zaliczki, dokładny opis przedmiotu sprzedaży, a także ewentualne kary umowne za niewykonanie umowy. Umowa przedwstępna może mieć formę cywilnoprawną (najczęściej pisemną), ale dla zwiększenia bezpieczeństwa, zwłaszcza gdy sprzedający jest właścicielem nieruchomości na podstawie wpisu w księdze wieczystej, zaleca się formę aktu notarialnego.Krok 3: Wizyta u notariusza – rola i obowiązki notariusza w transakcji gotówkowej

Kolejnym etapem jest wizyta w kancelarii notarialnej, gdzie dojdzie do podpisania aktu notarialnego. Notariusz jest bezstronnym urzędnikiem państwowym, którego rolą jest zapewnienie zgodności całej transakcji z obowiązującym prawem. Jego obowiązki obejmują sporządzenie aktu notarialnego, w którym precyzyjnie opisana jest umowa sprzedaży. Co więcej, notariusz jest odpowiedzialny za pobranie należnego podatku PCC od czynności cywilnoprawnych (o czym więcej później) i odprowadzenie go do Urzędu Skarbowego. Po podpisaniu aktu, notariusz składa również stosowne wnioski do sądu wieczystoksięgowego o wpisanie nowego właściciela do księgi wieczystej oraz o ewentualne wykreślenie dotychczasowych obciążeń. Nie można zapominać także o jego obowiązkach sprawozdawczych wobec Generalnego Inspektora Informacji Finansowej (GIIF).Krok 4: Finalizacja, czyli podpisanie aktu notarialnego i przeniesienie własności

Moment podpisania aktu notarialnego to kulminacja całego procesu zakupu. Aby do tego doszło, strony muszą przedstawić wymagane dokumenty: ważne dowody tożsamości, dokumenty potwierdzające prawo własności sprzedającego do nieruchomości (np. wypis z księgi wieczystej, akt własności ziemi, umowa sprzedaży), a także zaświadczenia o braku zadłużeń (np. od zarządcy nieruchomości). W momencie podpisania aktu następuje formalne przeniesienie własności nieruchomości. Zazwyczaj jest to również moment przekazania kluczy nowemu właścicielowi. Jak wspomniałem, po tym wydarzeniu notariusz niezwłocznie składa wniosek o wpis nowego właściciela do księgi wieczystej, co jest formalnym potwierdzeniem Twojego prawa do nieruchomości.

Jak bezpiecznie zapłacić za mieszkanie? Porównanie dostępnych metod

Sposób przekazania środków pieniężnych sprzedającemu jest równie ważny jak sama weryfikacja nieruchomości. Wybór odpowiedniej metody płatności gwarantuje bezpieczeństwo transakcji i minimalizuje ryzyko oszustwa. Omówmy najpopularniejsze opcje.

Przelew bankowy – najpopularniejsza i najbezpieczniejsza opcja

Przelew bankowy jest zdecydowanie najbezpieczniejszą i najbardziej rekomendowaną metodą płatności za zakup mieszkania. Jego główną zaletą jest pełne udokumentowanie transakcji masz pewność, że środki opuściły Twoje konto i trafiły na konto sprzedającego. Systemy bankowe pozwalają na łatwe śledzenie przepływu pieniędzy. Najlepiej, aby przelew został wykonany z konta kupującego bezpośrednio na konto sprzedającego, najlepiej w obecności notariusza lub tuż po podpisaniu aktu notarialnego. Choć w przypadku transakcji gotówkowych na rynku wtórnym nie ma obecnie ustawowego limitu kwoty, którą można zapłacić gotówką, przelew bankowy zawsze będzie opcją preferowaną ze względów bezpieczeństwa.

Depozyt notarialny – jak działa i kiedy warto go rozważyć?

Depozyt notarialny to kolejna bezpieczna metoda przekazania środków, która zapewnia dodatkowe zabezpieczenie. W tym przypadku kupujący wpłaca pieniądze na specjalne konto depozytowe prowadzone przez kancelarię notarialną. Notariusz wypłaca środki sprzedającemu dopiero po spełnieniu określonych w umowie warunków, na przykład po skutecznym wpisie własności kupującego do księgi wieczystej. Jest to szczególnie polecane rozwiązanie w sytuacjach, gdy sprzedający ma jeszcze nieuregulowane obciążenia hipoteczne, gdy istnieją wątpliwości co do stanu prawnego nieruchomości, lub gdy po prostu obie strony transakcji chcą mieć dodatkowe poczucie bezpieczeństwa. Należy jednak pamiętać, że depozyt notarialny wiąże się z dodatkowymi, choć zazwyczaj niewielkimi, kosztami.

Płatność fizyczną gotówką – dlaczego to ryzykowne i niepraktyczne rozwiązanie?

Stanowczo odradzam płatność fizyczną gotówką, zwłaszcza przy tak dużych transakcjach jak zakup mieszkania. Wiąże się to z wieloma ryzykami: od kradzieży pieniędzy w transporcie, przez możliwość otrzymania fałszywych banknotów, po trudności w udokumentowaniu faktycznej kwoty transakcji. Brak jest również bezpieczeństwa związanego z fizycznym transportem tak dużej sumy. Mimo że w przypadku transakcji między osobami fizycznymi na rynku wtórnym nie ma obecnie ustawowego limitu płatności gotówką, jest to metoda wysoce niezalecana. Warto również pamiętać o planowanych zmianach w prawie unijnym, które mogą wprowadzić ogólny limit płatności gotówkowych na poziomie 10 000 euro, co w przyszłości jeszcze bardziej ograniczy możliwość stosowania tej formy płatności.

Ile naprawdę kosztuje zakup za gotówkę? Podatki i opłaty, o których musisz wiedzieć

Oprócz samej ceny nieruchomości, zakup mieszkania wiąże się z dodatkowymi kosztami, które należy uwzględnić w budżecie. Są to obowiązkowe wydatki, które mają na celu sfinansowanie funkcjonowania państwa i systemu prawnego. Oto najważniejsze z nich.

Podatek PCC (2%) na rynku wtórnym – kto, kiedy i jak go płaci?

Podatek od czynności cywilnoprawnych (PCC) to kluczowe obciążenie przy zakupie mieszkania na rynku wtórnym. Jego stawka wynosi 2% wartości rynkowej nieruchomości. Obowiązek zapłaty tego podatku spoczywa na kupującym. Notariusz, działając jako płatnik, pobiera ten podatek w momencie sporządzania aktu notarialnego i następnie odprowadza go do Urzędu Skarbowego. Notariusz jest odpowiedzialny za prawidłowe obliczenie kwoty podatku, biorąc pod uwagę wartość nieruchomości określoną w akcie notarialnym.

VAT na rynku pierwotnym – dlaczego nie zapłacisz podwójnego podatku?

W przypadku zakupu mieszkania od dewelopera, czyli na rynku pierwotnym, sytuacja podatkowa wygląda inaczej. Podatek VAT, który wynosi zazwyczaj 23% (choć w przypadku lokali mieszkalnych mogą obowiązywać stawki obniżone), jest już wliczony w cenę nieruchomości podawaną przez dewelopera. Deweloper jest płatnikiem tego podatku i odprowadza go do Urzędu Skarbowego. W takiej sytuacji kupujący nie płaci już dodatkowo podatku PCC, ponieważ prawo zabrania podwójnego opodatkowania tej samej transakcji.

Taksa notarialna i opłaty sądowe – jakie dodatkowe koszty Cię czekają?

Poza podatkami, należy uwzględnić również inne koszty związane z obsługą prawną transakcji. Taksa notarialna to wynagrodzenie notariusza za sporządzenie aktu notarialnego i inne czynności prawne. Jej wysokość jest regulowana rozporządzeniem i zależy od wartości nieruchomości im wyższa wartość, tym wyższa taksa, choć istnieją maksymalne stawki, które można negocjować. Dodatkowo, czekają Cię opłaty sądowe za wpisy do księgi wieczystej, takie jak wpis prawa własności czy wykreślenie hipoteki. Ich wysokość jest zazwyczaj stała lub ustalana na podstawie określonych przepisów.Urząd Skarbowy patrzy na ręce – jak przygotować się na kontrolę?

Zakup mieszkania za gotówkę, zwłaszcza jeśli kwota jest znacząca, może przyciągnąć uwagę Urzędu Skarbowego. Jest to standardowa procedura mająca na celu weryfikację legalności pochodzenia środków finansowych. Odpowiednie przygotowanie pozwoli uniknąć problemów.

Obowiązek udokumentowania pochodzenia środków – co akceptuje fiskus?

Urząd Skarbowy ma prawo kontrolować źródło pochodzenia środków finansowych wykorzystanych do zakupu nieruchomości, nawet przez okres 5 lat od daty transakcji. Kluczowe jest, abyś mógł udokumentować, że pieniądze pochodzą z legalnych i opodatkowanych źródeł. Akceptowane przez fiskusa źródła to między innymi: wynagrodzenie z umowy o pracę, dochody z działalności gospodarczej, darowizny, spadki, sprzedaż innego majątku (nieruchomości, ruchomości), czy środki pochodzące z zagranicy. Każde z tych źródeł musi być odpowiednio udokumentowane.

Jakie dokumenty przygotować, by spać spokojnie? (umowy o pracę, darowizny, sprzedaż majątku)

Aby być przygotowanym na ewentualną kontrolę, przechowuj wszystkie dokumenty potwierdzające legalność Twoich dochodów. Należą do nich między innymi: zaświadczenia o zarobkach, umowy o pracę, zeznania podatkowe (PIT) z poprzednich lat, umowy darowizny (wraz z potwierdzeniem zgłoszenia do US i zapłaty podatku, jeśli był wymagany), akty notarialne potwierdzające sprzedaż innych nieruchomości lub ruchomości, a także potwierdzenia przelewów bankowych dokumentujące przepływ środków. W przypadku spadku, niezbędne będą dokumenty spadkowe, takie jak postanowienie sądu o stwierdzeniu nabycia spadku lub akt poświadczenia dziedziczenia. Im więcej dokumentów potwierdzających legalność środków, tym lepiej.

Co grozi za brak udokumentowania źródeł dochodu? Stawka sankcyjna 75%

Brak możliwości udokumentowania pochodzenia środków finansowych wykorzystanych do zakupu nieruchomości może mieć bardzo poważne konsekwencje. W takiej sytuacji Urząd Skarbowy może zastosować sankcyjną stawkę podatku w wysokości 75% od nieujawnionych źródeł przychodów. Jest to bardzo wysoka kara, dlatego tak ważne jest, aby rzetelnie przygotować się na ewentualną kontrolę i posiadać wszystkie niezbędne dokumenty.

Notariusz jako strażnik finansów – czym jest raportowanie do GIIF?

Notariusz odgrywa kluczową rolę nie tylko w formalnym przeniesieniu własności, ale także jako element systemu przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu (AML). Jego obowiązki sprawozdawcze wynikają z przepisów prawa i mają na celu zwiększenie bezpieczeństwa obrotu gospodarczego.

Transakcje powyżej 10 000 euro – kiedy notariusz ma obowiązek Cię zaraportować?

Notariusz jest tzw. "instytucją obowiązaną" w rozumieniu ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Oznacza to, że ma on obowiązek zgłaszania do Generalnego Inspektora Informacji Finansowej (GIIF) transakcji, których wartość przekracza równowartość 10 000 euro. Warto zaznaczyć, że próg ten był wcześniej wyższy (15 000 euro). Zgłoszenie to nie jest informacją o popełnieniu przestępstwa, lecz stanowi raport o transakcji o określonej wartości, która podlega dalszemu monitorowaniu przez odpowiednie służby. Jeśli Twoje środki pochodzą z legalnych źródeł, nie masz powodów do obaw jest to standardowa procedura AML.

Czym jest ustawa AML i dlaczego dotyczy również Ciebie?

Ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML) ma na celu zapobieganie wykorzystywaniu systemu finansowego do celów przestępczych. Choć jej głównymi adresatami są instytucje finansowe, jej zapisy mają również wpływ na osoby fizyczne dokonujące dużych transakcji, takich jak zakup nieruchomości. Poprzez obowiązki sprawozdawcze notariuszy, ustawa AML pośrednio dotyczy również Ciebie jako kupującego. Świadomość istnienia tych przepisów jest ważnym elementem bezpiecznego zakupu i świadczy o Twojej odpowiedzialności jako uczestnika obrotu prawnego.

Najczęstsze błędy przy zakupie gotówkowym i jak ich unikać

Nawet przy transakcji gotówkowej można popełnić błędy, które mogą skutkować dodatkowymi kosztami lub problemami prawnymi. Oto najczęściej spotykane pułapki i sposoby, jak ich uniknąć.

Zaniżanie wartości nieruchomości w akcie notarialnym – dlaczego to bardzo zły pomysł?

Pokusa zaniżenia wartości nieruchomości w akcie notarialnym, aby zapłacić niższy podatek PCC, jest kusząca, ale jest to bardzo zły pomysł. Urząd Skarbowy ma prawo do weryfikacji wartości rynkowej nieruchomości. W przypadku stwierdzenia zaniżenia, wezwie Cię do dopłaty podatku wraz z odsetkami, a może również nałożyć karę. Jest to działanie nielegalne i obarczone znacznym ryzykiem finansowym.

Brak weryfikacji zadłużenia mieszkania (czynsz, media)

Kolejnym częstym błędem jest brak dokładnej weryfikacji, czy mieszkanie nie posiada zaległości w opłatach czynszowych, za media (prąd, gaz, woda) czy innych zobowiązań wobec spółdzielni lub wspólnoty mieszkaniowej. Możesz przejąć te długi wraz z nieruchomością, jeśli nie zostaną one uregulowane przed transakcją. Zawsze żądaj od sprzedającego zaświadczeń o braku zadłużenia od zarządcy nieruchomości i dostawców mediów.

Przeczytaj również: Awaria w domu w najmniej odpowiednim momencie – jak szybko zorganizować środki na naprawę?

Wydawanie wszystkich oszczędności – dlaczego warto zachować poduszkę finansową?

Na koniec, ważna rada finansowa: nawet jeśli masz wystarczająco dużo gotówki na zakup mieszkania, nie wydawaj wszystkich swoich oszczędności. Zawsze warto zachować "poduszkę finansową" na nieprzewidziane wydatki. Mogą to być koszty remontu, zakupu mebli, przeprowadzki, a także nagłe sytuacje życiowe wymagające dodatkowych środków. Dobrą praktyką jest posiadanie rezerwy finansowej wystarczającej na pokrycie kilku miesięcy życia.