Kluczowe informacje o księdze wieczystej dla mieszkania w bloku

- Księga wieczysta to publiczny rejestr sądowy, który precyzyjnie określa stan prawny nieruchomości

- Składa się z czterech działów opisujących m.in. dane nieruchomości, właściciela, obciążenia i hipoteki

- Dla spółdzielczego własnościowego prawa do lokalu jest dobrowolna, lecz staje się koniecznością przy kredycie hipotecznym

- Założenie księgi wieczystej można zlecić notariuszowi lub dokonać samodzielnie w sądzie rejonowym

- Koszty obejmują opłaty sądowe (100 zł za założenie, 200 zł za wpis własności/hipoteki) oraz taksę notarialną

- Treść księgi jest jawna i można ją bezpłatnie sprawdzić online w systemie Elektronicznych Ksiąg Wieczystych (EKW)

Księga wieczysta dla mieszkania w bloku – dlaczego to "dowód osobisty" Twojej nieruchomości?

Księga wieczysta pełni rolę swoistego "dowodu osobistego" dla każdej nieruchomości, w tym mieszkania w bloku. Jej podstawową i najważniejszą funkcją jest precyzyjne określenie stanu prawnego nieruchomości. Oznacza to, że w księdze znajdziemy wszelkie informacje dotyczące tego, kto jest jej właścicielem, jakie prawa przysługują tej osobie, a także jakie obciążenia czy ograniczenia prawne dotyczą danej nieruchomości. Dzięki temu potencjalni nabywcy, kredytodawcy czy spadkobiercy mogą mieć pewność co do faktycznego stanu prawnego lokalu, który zamierzają nabyć, obciążyć lub odziedziczyć. Jest to fundament bezpieczeństwa obrotu nieruchomościami w Polsce.

Rękojmia wiary publicznej, czyli dlaczego wpis w księdze jest ważniejszy niż umowa?

Zasada rękojmi wiary publicznej ksiąg wieczystych to jeden z kluczowych filarów bezpieczeństwa obrotu nieruchomościami. Mówiąc wprost, oznacza ona, że jeśli ktoś działa w dobrej wierze, opierając się na treści wpisów w księdze wieczystej, jego prawo do nieruchomości jest chronione, nawet jeśli faktyczny stan prawny jest inny niż ujawniony w księdze. W praktyce oznacza to, że wpisy w księdze wieczystej mają pierwszeństwo przed innymi dokumentami czy umowami, które mogłyby być sprzeczne z ich treścią. To właśnie ta zasada sprawia, że dokładna weryfikacja księgi wieczystej przed podjęciem jakichkolwiek decyzji dotyczących nieruchomości jest tak istotna.

Bezpieczeństwo transakcji: kluczowa rola księgi przy kupnie, sprzedaży i dziedziczeniu

Księga wieczysta jest nieocenionym narzędziem zwiększającym bezpieczeństwo wszelkich transakcji związanych z nieruchomościami. Przy zakupie mieszkania pozwala ona na sprawdzenie, czy sprzedający jest faktycznym właścicielem i czy nieruchomość nie jest obciążona prawami osób trzecich, które mogłyby utrudnić lub uniemożliwić przejęcie pełnej własności. W przypadku dziedziczenia, księga wieczysta stanowi podstawę do ustalenia praw spadkowych. Podobnie przy sprzedaży, transparentność informacji w księdze ułatwia znalezienie wiarygodnego nabywcy i przeprowadzenie transakcji. Bez weryfikacji stanu prawnego w księdze, każda operacja na nieruchomości wiązałaby się z ogromnym ryzykiem.

Księga wieczysta a kredyt hipoteczny – warunek konieczny dla banku

Dla banków i innych instytucji finansowych, księga wieczysta jest absolutnie kluczowym dokumentem przy udzielaniu kredytu hipotecznego. Jest ona podstawą do ustanowienia zabezpieczenia kredytu w postaci hipoteki. Bank, udzielając kredytu, musi mieć pewność, że w razie problemów ze spłatą, będzie mógł zaspokoić swoje roszczenia z nieruchomości stanowiącej zabezpieczenie. Wpis hipoteki do Działu IV księgi wieczystej formalnie potwierdza to zabezpieczenie. Bez istniejącej księgi wieczystej lub możliwości jej szybkiego założenia i wpisania hipoteki, uzyskanie kredytu hipotecznego jest praktycznie niemożliwe.

Jak czytać księgę wieczystą? Sekrety czterech działów, które musisz znać

Struktura księgi wieczystej jest ściśle określona i składa się z czterech podstawowych działów. Każdy z nich zawiera specyficzny rodzaj informacji, a ich znajomość jest niezbędna do pełnego zrozumienia stanu prawnego nieruchomości. Przyjrzyjmy się bliżej, co kryje się w każdym z tych działów.

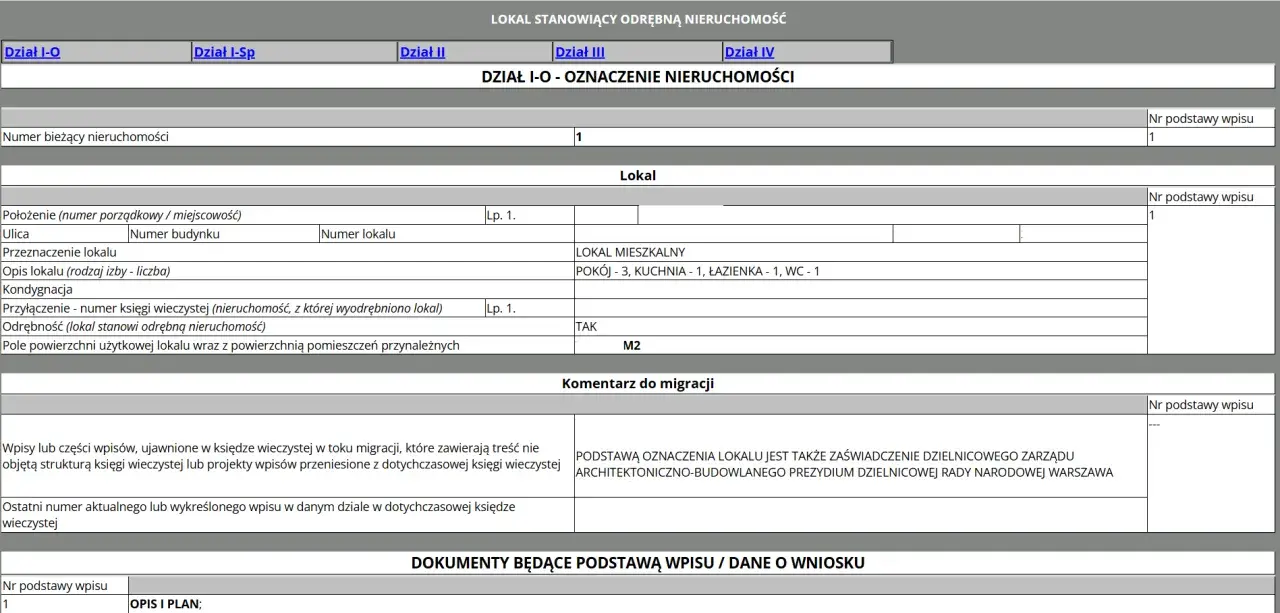

Dział I: Gdzie dokładnie leży Twoje mieszkanie i co do niego należy? (adres, powierzchnia, pomieszczenia przynależne)

Dział I księgi wieczystej, podzielony na oznaczenie nieruchomości (I-O) oraz spis praw związanych z własnością (I-Sp), dostarcza podstawowych informacji o samym lokalu. Znajdziemy tu jego dokładny adres, powierzchnię, a także informacje o pomieszczeniach przynależnych, takich jak piwnica czy komórka lokatorska. Co więcej, w tym dziale ujawniany jest również udział właściciela w nieruchomości wspólnej, czyli częściach budynku i gruntu, które nie służą wyłącznie do użytku poszczególnych właścicieli (np. klatka schodowa, korytarze, teren wokół bloku). Te dane są kluczowe do określenia, co dokładnie wchodzi w skład nabywanej nieruchomości.

Dział II: Kto jest prawdziwym właścicielem? Sprawdź, zanim podpiszesz umowę

Dział II księgi wieczystej jest sercem informacji o właścicielu lub osobie uprawnionej do lokalu. Znajdują się tu dane osobowe właściciela (imię, nazwisko, PESEL, adres) lub dane podmiotu prawnego, jeśli właścicielem jest firma. W przypadku spółdzielczego własnościowego prawa do lokalu, znajdziemy tu dane osoby uprawnionej. Weryfikacja tych danych jest absolutnie kluczowa przed podpisaniem jakiejkolwiek umowy. Pozwala upewnić się, że osoba sprzedająca nieruchomość faktycznie ma do niej prawo i jest uprawniona do jej zbycia.

Dział III: Ukryte pułapki – służebności, roszczenia i egzekucje komornicze

Dział III księgi wieczystej jest miejscem, w którym ujawniane są wszelkie obciążenia nieruchomości, które nie są hipotekami. Mogą to być na przykład ograniczone prawa rzeczowe, takie jak służebności na przykład służebność przejazdu przez teren posesji czy służebność przesyłu mediów. Znajdziemy tu również informacje o roszczeniach dotyczących nieruchomości, na przykład o przeniesienie własności, a także o ograniczeniach w rozporządzaniu nieruchomością, co może oznaczać wszczęcie postępowania egzekucyjnego przez komornika. Informacje zawarte w tym dziale są niezwykle ważne dla potencjalnego nabywcy, ponieważ mogą znacząco wpłynąć na wartość i użyteczność nieruchomości.

Dział IV: Hipoteka pod lupą. Jak sprawdzić, czy mieszkanie nie jest obciążone kredytem?

Dział IV księgi wieczystej jest przeznaczony wyłącznie do wpisów dotyczących hipotek. To właśnie tutaj znajdziemy informacje o tym, czy dana nieruchomość jest obciążona kredytem hipotecznym, kto jest wierzycielem (najczęściej bank) oraz jaka jest wysokość zabezpieczenia. Dla kupującego jest to kluczowe miejsce do sprawdzenia, czy mieszkanie nie jest obciążone długami. W przypadku zakupu mieszkania z hipoteką, nabywca musi albo dopilnować, aby sprzedający spłacił kredyt przed transakcją i dokonał wykreślenia hipoteki, albo sam przejąć dług, co wymaga zgody banku i odpowiednich procedur.

Mieszkanie z "pełną własnością" a spółdzielcze własnościowe – czy w każdym przypadku księga jest obowiązkowa?

Nie wszystkie mieszkania w bloku posiadają księgę wieczystą w momencie zakupu przez pierwotnego właściciela, a obowiązek jej założenia i utrzymania różni się w zależności od formy prawnej własności. Warto zrozumieć te różnice, aby wiedzieć, czego można oczekiwać i jakie kroki należy podjąć.

Lokal stanowiący odrębną nieruchomość: obowiązek założenia i ujawnienia prawa własności

W przypadku mieszkań, które stanowią odrębną nieruchomość (tzw. "pełna własność"), księga wieczysta jest zakładana z mocy prawa. Jest to podstawowy i jedyny sposób na ujawnienie prawa własności do takiego lokalu. Nabywając mieszkanie z rynku pierwotnego od dewelopera, który wyodrębnił lokal jako samodzielną nieruchomość, lub kupując lokal odrębny od kogoś innego, zawsze będzie istniała dla niego księga wieczysta. Jest to niezbędny warunek do przeniesienia własności.

Spółdzielcze własnościowe prawo do lokalu: kiedy księga jest opcją, a kiedy koniecznością?

Spółdzielcze własnościowe prawo do lokalu to specyficzna forma własności, która nie zawsze musi mieć przypisaną księgę wieczystą. Wiele starszych mieszkań w blokach, nabytych od spółdzielni, posiadało właśnie takie prawo. Założenie księgi wieczystej dla takiego lokalu jest dobrowolne. Jednakże, staje się ono absolutną koniecznością w sytuacji, gdy chcemy takie mieszkanie sprzedać, obciążyć je hipoteką na potrzeby kredytu hipotecznego, lub gdy chcemy je scedować na inną osobę. Banki wymagają wpisu hipoteki do księgi wieczystej, a bez niej transakcja jest niemożliwa.

Jakie korzyści daje założenie księgi dla mieszkania spółdzielczego?

Nawet jeśli założenie księgi wieczystej dla mieszkania ze spółdzielczym własnościowym prawem do lokalu nie jest obowiązkowe, niesie ze sobą szereg istotnych korzyści. Przede wszystkim, znacznie zwiększa bezpieczeństwo prawne. Ujawnienie prawa własności w księdze chroni przed nieuczciwymi działaniami osób trzecich. Ułatwia również wszelkie transakcje sprzedaż staje się prostsza i bardziej przejrzysta dla potencjalnych kupujących. Co najważniejsze, umożliwia uzyskanie kredytu hipotecznego, co otwiera drogę do zakupu lub remontu nieruchomości przy wsparciu finansowym banku. Warto zatem rozważyć jej założenie, nawet jeśli prawo do lokalu jest już posiadane.

Zakładanie księgi wieczystej krok po kroku: od dokumentów po wpis w sądzie

Proces zakładania księgi wieczystej może wydawać się skomplikowany, zwłaszcza dla osób, które robią to po raz pierwszy. Jednakże, dzięki jasnym procedurom i możliwości skorzystania z pomocy profesjonalistów, jest to zadanie w pełni wykonalne. Oto, jak można podejść do tego procesu.

Droga przez notariusza – jak wygląda procedura przy zakupie mieszkania?

Najczęściej spotykaną i najwygodniejszą ścieżką zakładania księgi wieczystej jest skorzystanie z usług notariusza, szczególnie w sytuacji zakupu mieszkania. Notariusz sporządzając akt notarialny przenoszący własność, jednocześnie składa wniosek o wpis do istniejącej księgi wieczystej lub o jej założenie, jeśli takowa nie istnieje. Działa on w imieniu kupującego, co znacznie upraszcza formalności. Po stronie kupującego pozostaje jedynie dostarczenie niezbędnych dokumentów i uiszczenie opłat.

Samodzielne składanie wniosku: jak wypełnić formularz KW-ZAL i gdzie go złożyć?

Jeśli decydujemy się na samodzielne założenie księgi wieczystej, musimy wypełnić odpowiedni formularz. W przypadku nowej księgi dla nieruchomości, która jej dotychczas nie posiadała, stosuje się formularz KW-ZAL. Wniosek ten, wraz z wymaganymi załącznikami, należy złożyć w wydziale ksiąg wieczystych właściwego sądu rejonowego, ze względu na lokalizację nieruchomości. Warto wcześniej upewnić się, który sąd jest właściwy dla danego adresu.

Niezbędne dokumenty: co musisz uzyskać ze spółdzielni, a co od dewelopera?

Aby założyć księgę wieczystą, potrzebne są dokumenty potwierdzające prawo do lokalu. W przypadku zakupu mieszkania od dewelopera, będzie to akt notarialny umowy deweloperskiej lub umowy sprzedaży. Jeśli nabywamy mieszkanie spółdzielcze własnościowe, niezbędne będzie zaświadczenie ze spółdzielni mieszkaniowej potwierdzające przysługujące prawo do lokalu. W niektórych przypadkach może być również wymagany wypis z rejestru gruntów lub inny dokument geodezyjny, w zależności od specyfiki nieruchomości.

Ile trwa oczekiwanie na założenie księgi i wpis? Realia w polskich sądach

Czas oczekiwania na założenie księgi wieczystej i dokonanie wpisów w polskich sądach może być zróżnicowany. Zazwyczaj, po złożeniu kompletnego wniosku, wpis powinien zostać dokonany w ciągu miesiąca od daty złożenia wniosku. Jednakże, w przypadku dużego obciążenia pracą danego wydziału ksiąg wieczystych, czas ten może się wydłużyć. Warto uzbroić się w cierpliwość i śledzić postępy sprawy, na przykład poprzez system EKW.

Ile kosztuje założenie księgi wieczystej dla mieszkania w bloku? Przegląd opłat w 2026 roku

Koszty związane z założeniem i prowadzeniem księgi wieczystej składają się z kilku elementów. Są to zarówno opłaty sądowe, o stałej wysokości, jak i koszty związane z czynnościami notarialnymi czy innymi opłatami administracyjnymi. Zrozumienie tych kosztów pozwoli na lepsze zaplanowanie budżetu związanego z nabyciem nieruchomości.

Opłaty sądowe: stałe stawki za założenie księgi, wpis własności i wpis hipoteki

Opłaty sądowe za czynności związane z księgą wieczystą są ustandaryzowane. Założenie nowej księgi wieczystej dla nieruchomości, która jej dotychczas nie posiadała, wiąże się z opłatą w wysokości 100 zł. Wpis prawa własności lub innego prawa rzeczowego do istniejącej księgi wieczystej kosztuje 200 zł. Podobnie, wpis hipoteki do księgi wieczystej, zabezpieczającej na przykład kredyt bankowy, również generuje opłatę w wysokości 200 zł.

Taksa notarialna – od czego zależy jej wysokość i jak jest obliczana?

Taksa notarialna to wynagrodzenie notariusza za jego pracę. W przypadku czynności związanych z nieruchomościami, takich jak sporządzenie aktu notarialnego kupna-sprzedaży czy wniosku o wpis do księgi wieczystej, wysokość taksy zależy od wartości przedmiotu czynności prawnej. Im wyższa wartość nieruchomości, tym wyższa taksa notarialna. Stawki taksy są określone w rozporządzeniu Ministra Sprawiedliwości i mają charakter maksymalnych kwot, co oznacza, że notariusz może pobrać niższą opłatę. Jest to koszt zmienny, który należy uwzględnić w całkowitych wydatkach.

Dodatkowe wydatki: koszty odpisów, zaświadczeń i podatku PCC

Oprócz podstawowych opłat sądowych i taksy notarialnej, mogą pojawić się również inne, dodatkowe koszty. Należą do nich opłaty za wydanie odpisów z księgi wieczystej, zaświadczeń ze spółdzielni czy innych dokumentów. W przypadku zakupu nieruchomości na rynku wtórnym, konieczne będzie również uiszczenie podatku od czynności cywilnoprawnych (PCC), który wynosi 19 zł od wartości rynkowej nieruchomości. Te pozornie niewielkie kwoty mogą sumować się, dlatego warto mieć je na uwadze.

Jak sprawdzić księgę wieczystą online? Praktyczny poradnik

Jawność ksiąg wieczystych to jedna z ich kluczowych cech, która znacząco ułatwia dostęp do informacji o stanie prawnym nieruchomości. Dzięki rozwojowi technologii, sprawdzenie treści księgi wieczystej stało się prostsze niż kiedykolwiek można to zrobić całkowicie bezpłatnie, przez internet.

Gdzie znaleźć numer księgi wieczystej mieszkania? (akt notarialny, spółdzielnia, sąd)

Aby móc sprawdzić księgę wieczystą online, potrzebny jest jej numer. Najczęściej numer księgi wieczystej znajduje się w akcie notarialnym zakupu nieruchomości. Jeśli posiadamy mieszkanie spółdzielcze własnościowe, numer ten powinien być zawarty w zaświadczeniu wydanym przez spółdzielnię mieszkaniową. W ostateczności, jeśli nie posiadamy tych dokumentów, numer księgi wieczystej można uzyskać w sądzie rejonowym właściwym dla lokalizacji nieruchomości, choć wymaga to osobistej wizyty.

Korzystanie z systemu EKW (Elektroniczne Księgi Wieczyste) – instrukcja obsługi

Do bezpłatnego przeglądania treści ksiąg wieczystych służy oficjalny, rządowy system Elektroniczne Księgi Wieczyste, dostępny pod adresem ekw.ms.gov.pl. Po wejściu na stronę, należy wybrać opcję "Przeglądanie księgi wieczystej". Następnie, w odpowiednich polach, wpisujemy numer księgi wieczystej, który chcemy sprawdzić. Po kliknięciu przycisku "Szukaj", system wyświetli aktualne dane z księgi, podzielone na poszczególne działy. Jest to niezwykle proste i intuicyjne narzędzie.

Przeczytaj również: Ile metrów na osobę w mieszkaniu socjalnym? Sprawdź przepisy!

Odpis zwykły a zupełny – czym się różnią i który będzie Ci potrzebny?

W systemie EKW możemy uzyskać dwa rodzaje odpisów z księgi wieczystej: zwykły i zupełny. Odpis zwykły zawiera aktualny stan prawny nieruchomości, czyli informacje z działów II, III i IV, a także dane o nieruchomości z działu I. Jest on wystarczający do większości celów, takich jak weryfikacja stanu prawnego przed zakupem. Odpis zupełny natomiast zawiera wszystkie dane, które kiedykolwiek były wpisane do księgi, w tym dane historyczne z działu I-O (np. o zmianach powierzchni) oraz wszystkie wpisy, które zostały wykreślone. Odpis zupełny jest potrzebny w bardziej skomplikowanych sytuacjach prawnych, na przykład przy sporach sądowych lub w przypadku konieczności udokumentowania pewnych historycznych zdarzeń związanych z nieruchomością.